Relations entre TVA et déclarations de revenus. Explications des écarts entre les revenus des déclarations d'impôt sur le revenu et ceux des déclarations de TVA. Revenus hors exploitation des déclarations de TVA

Le paiement des cotisations fiscales implique toujours la fourniture de déclarations fiscales, qui sont ensuite vérifiées quant à l'exactitude des calculs fiscaux. Lors de ce contrôle, les agents du fisc identifient les erreurs et comparent les indicateurs fournis dans différents types de rapports. À la suite de ces contrôles, les inspecteurs des impôts peuvent se poser diverses sortes de questions auxquelles il faut répondre correctement.

Les explications au bureau des impôts concernant les divergences dans les déclarations de TVA et de bénéfices doivent être fournies impérativement dans les cinq jours ouvrables et par écrit.

Examinons les moyens de rédiger des notes explicatives sur l'impôt sur le revenu et la TVA.

Avis aux comptables ! Les recettes de la déclaration de revenus ne coïncident pas toujours avec l'assiette fiscale reflétée dans la déclaration de TVA. De plus, les dépenses affichées au compte de résultat ne coïncident quasiment jamais avec les états financiers.

Charge d’information de « l’exigence fiscale »

Avant de commencer à rédiger une note explicative sur les écarts dans la déclaration de bénéfices et de TVA, vous devez savoir exactement quelles inexactitudes sont signalées dans la demande de l’inspecteur des impôts. L'exigence envoyée a son propre codage, qui informe sur le type d'inexactitude correspondant :

Obtenez 267 leçons vidéo sur 1C gratuitement :

- Le code « 1 » indique qu'aucune déclaration pour la période précédente n'a été fournie. Les informations contenues dans la déclaration ne sont pas incluses dans le reporting de la contrepartie ;

- Code « 2 » – des écarts ont été identifiés dans les journaux comptables ;

- Code « 3 » – des écarts ont été identifiés concernant les actions des intermédiaires ;

- Code « 4 » – autres questions.

Après avoir étudié l'exigence présentée, vous pouvez commencer à rédiger une explication.

La procédure de rédaction d'une note explicative

À ce jour, il n'existe aucune réglementation législative pour l'établissement d'un formulaire « explicatif ». L'établissement d'une explication au bureau des impôts concernant les divergences dans la déclaration s'effectue sous quelque forme que ce soit. La condition principale est d'apporter une réponse claire à la question posée, et l'historique de l'origine des inexactitudes dans la déclaration. En pratique, deux options de clarification sont utilisées :

- L'erreur identifiée est reflétée dans la note explicative, mais toujours en référence aux données correctes ;

- La présence d'une erreur est réfutée, des explications et des données pertinentes sont fournies qui confirment l'inclusion de ces informations dans la déclaration. Un exemple de cette situation pourrait être les écarts de rapprochement entre l'entreprise et ses contreparties.

Question fréquemment posée : écarts de TVA liés à la découverte d'une erreur de calcul de la TVA entre les données de l'entreprise et celles du fournisseur. L'apparition de ces écarts peut être due à plusieurs raisons :

- La déclaration du fournisseur ne contient pas d'informations sur l'expédition des marchandises ;

- Le fournisseur des marchandises est un intermédiaire.

La législation en vigueur stipule que lors de l'émission d'une facture pour le compte de son client, l'intermédiaire est exonéré de la TVA, cette fonction doit être assurée par le fournisseur direct ; Ainsi, la présence de manquements peut être due à l'absence d'actions appropriées de la part du donneur d'ordre, à la non-communication des registres comptables ou à leur mauvaise fourniture. Dans ce cas, il est nécessaire de fournir en plus des pièces justificatives : une lettre de la contrepartie, un accord de commission.

Exemple de rédaction d'une explication sur les écarts dans les déclarations de TVA et de bénéfices

Après avoir étudié le code d'erreur indiqué dans la demande fiscale, il est nécessaire de fournir une réponse motivée, qui sera appuyée par des données numériques pertinentes.

Les contribuables ont soumis des rapports pour 2015 et pour le premier trimestre 2016. Et aussitôt pour ces deux périodes, les demandes des inspections ont commencé à affluer pour exiger des éclaircissements sur les indicateurs reflétés dans le reporting comptable et fiscal. Les inspecteurs exigent que la part soit justifiée.

De nombreuses entreprises expliquent soigneusement tout ce qui intéresse les responsables du fisc. Mais est-il vraiment nécessaire de rédiger des explications détaillées en réponse à une demande ? Peut-être, même sans eux, existe-t-il une explication logique aux fameuses « divergences » dans les rapports. Les indicateurs individuels dans les déclarations ne doivent pas du tout coïncider. Cela signifie qu’il n’y a aucune divergence et qu’il n’y a rien à expliquer. Les agents du fisc devraient en être bien conscients.

L'entreprise qui m'a demandé de l'aide a également reçu des demandes de responsables fiscaux exigeant des éclaircissements sur les indicateurs reflétés dans le reporting. L'organisation comptait de nombreuses succursales, de sorte que le nombre de demandes provenant de différentes inspections a augmenté de manière alarmante. À cet égard, il est nécessaire de systématiser toutes les demandes et exigences reçues.

La direction de l'entreprise a décidé d'optimiser le travail du service comptable. Cela était nécessaire pour éviter de copier des documents inutiles et de rédiger des explications inutiles. Après tout, tout prenait beaucoup de temps de travail. La direction est arrivée à la conclusion qu'il était nécessaire de développer une approche unifiée pour la formation des explications.

Faut-il expliquer l’écart entre TVA et impôt sur le revenu ?

L'entreprise a reçu l'obligation de fournir des explications sous la forme approuvée à l'annexe n° 1 du Arrêté du Service fédéral des impôts de Russie du 05/08/15 n° ММВ-7-2/189@. Le motif de l’envoi de la demande est un audit documentaire. Les responsables des finances ont demandé des éclaircissements sur les indicateurs reflétés dans les différentes lignes du bilan (annexe n° 1 à). Et ils ont également exigé de joindre des documents confirmant les raisons de la baisse de l'indicateur « Investissements financiers » à l'actif du bilan.

Mais le Code des impôts n'autorise pas les contrôles documentaires des états financiers ! Les contrôleurs ont le droit de demander des documents et des explications sur des questions liées au calcul et au paiement des impôts (paragraphe 1, clause 1, article 31, articles 88, 93 du Code des impôts de la Fédération de Russie). Et les états financiers sont nécessaires aux utilisateurs de ces états pour prendre des décisions économiques ( Partie 1 Art. 13 Loi fédérale du 06.12.11 n° 402‑FZ).

En outre, les autorités fiscales contrôlent le respect de la législation fiscale (le règlement sur le Service fédéral des impôts, approuvé par le décret du gouvernement de la Fédération de Russie du 30 septembre 2004 n° 506), le ministère des Finances de la Russie est responsable de la comptabilité. rapports (partie 1 de l'article 22 de la loi fédérale du 6 décembre 2011 n° 402-FZ, décret du gouvernement de la Fédération de Russie du 30 juin 2004 n° 329). Ainsi, dans la demande, l'inspection peut faire référence à un contrôle documentaire d'une déclaration spécifique et de ses indicateurs. Et les inspecteurs n'ont pas le droit d'exiger des explications et des documents concernant les états financiers.

Cependant, cela vaut toujours la peine de répondre à une telle demande de l'inspection. Un refus compétent de fournir des explications évitera à l'entreprise de recevoir un rapport sur la découverte de faits indiquant des violations fiscales (article 101.4 du Code des impôts de la Fédération de Russie), ainsi que de la nécessité de contester davantage ce rapport.

Avec mon aide, l'organisation a préparé une lettre refusant de se conformer à l'exigence d'inspection. En réponse à une demande de précisions, la société a indiqué que la législation fiscale ne prévoit pas de chambres en matière d'états comptables. Dans le même temps, les autorités fiscales n’ont pas le pouvoir de contrôler cette situation.

Il n’y a pas de lien direct entre « bénéfice et TVA »

Presque toutes les entreprises ont perçu la TVA dans le cadre d'un audit documentaire. Il est souvent demandé aux fonctionnaires des finances d'expliquer les raisons des écarts entre les indicateurs qui composent les recettes de la déclaration annuelle de revenus et la taille des assiettes fiscales reflétées dans les déclarations de TVA pour les quatre trimestres de l'année de déclaration.

Dans mon cas, l'entreprise a reçu une telle exigence dans le cadre d'un contrôle documentaire de la déclaration de TVA du quatrième trimestre 2015. En outre, les inspecteurs ont demandé d'expliquer pourquoi la part des déductions de TVA dépasse 89 pour cent. Il s'agit de la part autorisée des déductions utilisée par les entreprises pour évaluer de manière indépendante les risques d'inclusion dans le plan d'inspection (Annexe n° 2 à l'arrêté du Service fédéral des impôts de Russie du 30 mai 2007 n° MM-3-06/333 @, ci-après dénommé le Concept). Au troisième trimestre 2015, la part des déductions était de 93 pour cent, au quatrième trimestre 2015 - 92 pour cent.

L'audit documentaire a été effectué pour le quatrième trimestre 2015 - les inspecteurs n'ont pu exiger que des éclaircissements pour cette période. Dans la lettre, l'entreprise a rappelé aux autorités fiscales que la période d'imposition de la TVA est d'un trimestre (article 163 du Code des impôts de la Fédération de Russie). Cependant, des difficultés sont apparues lors de la préparation de la réponse. Il s'est avéré qu'il est difficile d'expliquer la raison précise des divergences dans les déclarations.

Le fait est que la notion de « revenu » aux fins de l'impôt sur les bénéfices (articles 248 à 251 du Code des impôts de la Fédération de Russie) et la notion de « assiette fiscale » aux fins de la TVA ne sont pas identiques. Par conséquent, les recettes aux fins du calcul de l’impôt sur le revenu et l’assiette fiscale aux fins de la TVA peuvent être différentes. La société a réalisé à la fois des opérations soumises à la TVA et des opérations non imposables (article 149 du Code des impôts de la Fédération de Russie). Des écarts dans les indicateurs peuvent survenir non seulement en raison de ces nuances, mais également en raison de l'utilisation de méthodes d'optimisation tout à fait légales. Il s'agit notamment d'émettre des factures à une date ultérieure. Cette méthode est souvent utilisée en fin d'année, lorsque l'entreprise conclut de gros contrats. Elle pourra percevoir des revenus importants, et le montant de la TVA à payer augmentera également. A ce montant s'ajoutent les avances des acheteurs, à partir desquelles il faut également calculer la TVA (clause 1 de l'article 167 du Code des impôts de la Fédération de Russie).

Dans ce cas, pour les marchandises (avances) expédiées (reçues) au cours des derniers jours de l'année de déclaration, les factures sont émises au début de l'année suivante. Après tout, le fournisseur doit émettre une facture à l'acheteur dans les cinq jours à compter de la date d'expédition ou de réception d'un acompte (clause 3 de l'article 168 du Code des impôts de la Fédération de Russie). Cela signifie qu'il est possible de reporter le paiement de la TVA du 25 janvier 2016 au 25 avril 2016 (clause 1 de l'article 174 du Code des impôts de la Fédération de Russie). Bien entendu, la dernière chose que l’organisation voulait faire était d’expliquer les raisons des divergences dans les déclarations controversées.

La société a donc décidé de refuser cette partie de l’exigence. Le fait est que les inspecteurs exigent le plus souvent des éclaircissements concernant des erreurs ou des contradictions dans les déclarations (clause 3 de l'article 88 du Code des impôts de la Fédération de Russie). Et l’entreprise a demandé au fisc d’indiquer quelles étaient ces erreurs ou contradictions. Nous avons également demandé aux inspecteurs de fournir un lien vers l'acte juridique réglementaire, qui stipule que les recettes aux fins du calcul de l'impôt sur le revenu doivent être égales à l'assiette de la TVA. Dans la lettre, la société a souligné que les chapitres 21 et 25 du Code des impôts de la Fédération de Russie établissaient différentes procédures pour la formation de ces indicateurs.

Quelles sont les exigences en matière de TVA ?

Après avoir calculé les données sur 12 mois, l'entreprise a conclu que la part des déductions dépasse 89 pour cent. Pour savoir ce qui affecte cet indicateur, nous avons examiné en détail les déclarations de TVA.

Il s'est avéré que le contrôle incluait dans le calcul la totalité de la TVA, en tenant compte des avances, tant accumulées pour le paiement au budget que déclarées en déduction. Cependant, le Service fédéral des impôts de Russie estime que la part des déductions de TVA devrait être calculée sans tenir compte des régularisations et des déductions pour avances ( lettre du 17 juillet 2013 n° AS-4-2/12722). En recalculant la part des déductions, vous pouvez voir à quel point le résultat changera si vous ne tenez compte dans la formule que des indicateurs de TVA accumulée et présentée sur les transactions et opérations réalisées.

Dans notre cas, le recalcul a donné un ajustement dans le bon sens. Sans tenir compte de la TVA anticipée, la part des déductions a diminué de 2 pour cent et l'écart au quatrième trimestre 2015 n'était que de 1 pour cent. Après avoir recalculé la part des déductions dues aux montants de TVA sur les avances émises et reçues, l'entreprise est arrivée à la conclusion que les montants des remboursements anticipés sont la principale raison influençant le niveau de la part des déductions. C'est-à-dire que les activités liées aux ventes au cours de la période de facturation ne produisent en réalité pas d'écarts dans la part prévue par le Concept. L'entreprise a transmis ces explications, accompagnées de contre-calculs, à l'inspection.

Quelles sont les exigences en matière d'impôt sur le revenu ?

Les exigences en matière d’impôt sur le revenu sont souvent tout aussi mystérieuses et encore plus longues à expliquer que la TVA. La société a reçu une demande dans le cadre d'un contrôle documentaire de la déclaration de revenus de l'année 2015 avec une demande d'explication des écarts entre les dépenses reflétées dans l'état des résultats financiers (Annexe n°1 à Arrêté du ministère des Finances de la Russie du 2 juillet 2010 n° 66n) et les dépenses indiquées dans la déclaration de revenus. Les inspecteurs se sont également demandé "pourquoi l'assiette fiscale de 2015 n'a pas changé par rapport à l'assiette fiscale des 9 mois de 2015, malgré une augmentation significative des montants des recettes".

L'approche adoptée pour rédiger des explications sur de telles questions dépend du désir et du scrupule du chef comptable. Si le montant des dépenses en comptabilité fiscale est inférieur à celui en comptabilité, nous pouvons alors nous limiter à une réponse courte selon laquelle la différence s'est formée en raison de dépenses qui ne sont pas acceptées à des fins fiscales. L'entreprise décide elle-même de joindre ou non des documents. En effet, l'inspection ne peut exiger des documents dans une salle de caméra que dans un nombre limité de cas.

La société a expliqué que l'augmentation des dépenses s'est produite fin 2015 en raison de la création d'une réserve pour créances douteuses en comptabilité fiscale. De ce fait, une différence est apparue entre la comptabilité et la comptabilité fiscale et la base d'imposition de l'impôt sur le revenu n'a pas augmenté de manière significative.

De nombreuses organisations ou particuliers qui associent leurs activités à l'entrepreneuriat et qui sont assujettis à des impôts indirects, après la fin de la période de déclaration, sont confrontés à un problème lorsqu'ils reçoivent une demande écrite du bureau des impôts concernant des écarts dans et.

Après avoir soumis et vérifié les déclarations au Service fédéral des impôts, les agents des impôts identifient les écarts entre les montants de la déclaration de TVA (colonnes « Revenus des ventes » + « Revenus hors exploitation ») et de l'impôt sur le revenu (). Afin de donner des explications à l'inspection et de préparer une note explicative, nous déterminerons si ces deux indicateurs doivent coïncider entre eux.

Il s'agit avant tout des bénéfices résultant de la vente de biens ou de la fourniture de services en interne ou par l'intermédiaire de services intermédiaires. Ces revenus comprennent :

- Revenus provenant de la vente de biens ou de services.

- Produits reçus de la vente de biens et de titres.

En pratique, deux types de définitions du revenu sont utilisés.

Le premier type est destiné à l’expédition, le second au paiement. La vente de marchandises lorsque les marchandises ont été expédiées au client et que les documents de paiement ont été présentés est considérée comme le mode d'expédition. Au moment du paiement, on considère que les marchandises expédiées ont été immédiatement payées par l'acheteur.

Qu'est-ce que le résultat hors exploitation ?

Ces revenus comprennent :

- Opérations sur titres en devises.

- Amendes, pénalités reçues en raison de violation de contrats, indemnisation des dommages.

- Bénéfice provenant de la location ou de la sous-location de biens immobiliers.

- Participation à des actions d'autres entreprises.

D'où viennent les divergences ?

En théorie, la règle suivante doit être respectée :

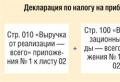

Ligne 010 « Revenus des ventes » + Ligne 100 « Revenus hors exploitation » de la déclaration TVA = Ligne 010 de la déclaration pour toutes les périodes d'impôt sur le revenu.

Le plus souvent, ces indicateurs ne sont pas égaux, et il y aura toujours une action qui conduira à la formation de revenus inclus dans l'impôt sur le revenu, mais non soumis à la TVA.

C’est le genre d’explication d’où vient le bénéfice supplémentaire que réclame le fisc. Sans explication, l'administration fiscale peut imposer des pénalités en cas d'informations incorrectement fournies dans la déclaration de TVA.

Que devez-vous faire maintenant?

La première étape consiste à comprendre quelles inexactitudes ont été reflétées dans la demande envoyée par l'inspecteur des impôts. Toutes les inexactitudes sont regroupées par codes :

- Code « 1 » - la déclaration pour la période précédente n'a pas été soumise, les informations sur la facture sont incorrectes. La déclaration indique une transaction qui n'est pas déclarée par les contreparties.

- Code « 2 » - écart entre les données du journal comptable (livre des achats et des ventes).

- Code « 3 » - la déclaration n'indiquait pas Code « 2 » - divergences de données entre les livres d'achat et de vente.

- Code « 3 » - la déclaration contenait des informations incorrectes sur les actions des intermédiaires.

- Code "4" - autres cas. La chronique qui a soulevé des questions du Service fédéral des impôts est également indiquée ici.

Une fois l’analyse terminée, nous commençons à rédiger une explication.

Rédaction d'une explication au bureau des impôts

La loi ne prévoit pas de formulaire explicatif officiel. Il est compilé sous une forme dérivée. La note explicative doit répondre à la question posée sur l'origine des inexactitudes dans la déclaration. Vous pouvez utiliser deux options de clarification :

- Si une erreur est détectée, cela doit être reflété dans une note explicative faisant référence aux données correctes.

- Si vous n'avez pas identifié l'erreur, la note explique où ces informations ont été saisies dans la déclaration. Il s'agissait peut-être d'écarts de rapprochement entre votre organisation et vos fournisseurs.

Les autorités fiscales posent souvent des questions liées spécifiquement aux écarts de TVA si une erreur est découverte lors du calcul de la TVA entre vous et le fournisseur. De telles erreurs peuvent également avoir plusieurs raisons :

- Le fournisseur n'a pas fourni d'informations sur l'expédition dans la déclaration.

- Le fournisseur est un intermédiaire.

La loi établit qu'un intermédiaire qui a émis une facture au nom de son organisation ne doit pas facturer la TVA. Cela est fait par le donneur d'ordre, c'est-à-dire le fournisseur direct. Et la survenance d'erreurs dans la déclaration dépend directement des actions de la contrepartie. Il est possible que le fournisseur n'ait pas fourni le journal comptable au bureau des impôts ou ait fourni les données de manière incorrecte.

Dans ce cas, l'inspecteur pose une question concernant l'impôt accumulé par la contrepartie et la déduction de votre part. En plus d'expliquer l'écart, votre organisation doit fournir un document confirmant qu'il n'y a aucune erreur de votre part. Ce document peut être soit une lettre de la contrepartie, soit un accord de commission.

Vous pouvez rédiger des explications à l'administration fiscale sur les écarts entre les déclarations de TVA et les déclarations de bénéfices sous la forme suivante :

Après avoir déterminé ce que le bureau des impôts attend de vous, vous devez rédiger une réponse motivée avec des chiffres détaillés confirmant que votre organisation a fourni les données correctes.

Lors d’un contrôle documentaire, les agents du fisc comparent souvent les informations provenant de différentes déclarations de contribuables. Il s'agit notamment de comparer les données sur les recettes, par exemple celles de fin d'année issues de la déclaration de revenus et des déclarations de TVA (les indicateurs des déclarations de TVA trimestrielles sont résumés). Et si les valeurs ne correspondent pas, les inspecteurs exigent généralement que l'organisation fournisse des explications ou apporte des modifications aux rapports soumis (clause 3 de l'article 88 du Code des impôts de la Fédération de Russie).

Cependant, les écarts de montants n'indiquent pas toujours une erreur dans la déclaration et ne nécessitent donc pas de corrections. C’est ce dont vous devrez informer le fisc.

D’où viennent les écarts entre les déclarations de revenus et de TVA ?

S'il n'y a aucune erreur dans les informations soumises, pourquoi des divergences surviennent-elles ? Généralement en raison de règles comptables différentes pour différentes taxes.

Idéalement, la déclaration du contribuable devrait respecter l’égalité suivante :

Cependant, dans la pratique, cela est extrêmement rare. Après tout, si une organisation, par exemple, recevait des dividendes au cours de l'année, ils devaient alors être pris en compte aux fins de l'impôt sur les bénéfices (clause 1 de l'article 250 du Code des impôts de la Fédération de Russie), mais n'avaient pas besoin d'être pris en compte. inclus dans l'assiette TVA. Sont pris en compte de la même manière :

- revenus sous forme de différences de taux de change et de montant (clause 2 de l'article 250 du Code des impôts de la Fédération de Russie) ;

- les excédents identifiés lors de l'inventaire (clause 20 de l'article 250 du Code des impôts de la Fédération de Russie) ;

- radiation des comptes créditeurs après l'expiration du délai de prescription (clause 18 de l'article 250 du Code des impôts de la Fédération de Russie), etc.

Parallèlement, par exemple, le transfert gratuit de biens (travaux, services) est soumis à la TVA, mais ne génère pas de revenus aux fins de l'impôt sur les bénéfices (clause 1, clause 1, article 146, clause 2, article 154 du Code des impôts). Code de la Fédération de Russie).

En d’autres termes, les écarts entre les chiffres des recettes selon les déclarations de revenus et de TVA peuvent s’expliquer entièrement par les exigences comptables. Et la tâche de l’organisation est de présenter correctement tout cela dans les explications.

Quand soumettre des clarifications

Les explications doivent être soumises dans les 5 jours ouvrables suivant le jour de réception de la demande de l'administration fiscale (clause 3 de l'article 88 du Code des impôts de la Fédération de Russie). Il ne faut pas l'ignorer, car cela peut devenir un argument supplémentaire pour que les inspecteurs programment une inspection sur place de l'organisation (

E.V. Strokova, économiste

Revenus « rentables » ≠ Revenus « TVA »

Nous expliquons au fisc les raisons de l'écart entre les montants des revenus dans les déclarations d'impôt sur le revenu et de TVA

Certains organismes, après avoir soumis leurs déclarations, reçoivent un message de l'administration fiscale (notifications e Annexe n° 1 à l'arrêté du Service fédéral des impôts de Russie du 31 mai 2007 n° MM-3-06/338@) avec obligation de fournir une explication je sous-p. 4 p.1 art. 31, paragraphe 1, art. 82, paragraphe 3 de l'art. 88 Code des impôts de la Fédération de Russie sur les raisons de l'écart entre les montants des indicateurs « revenus des ventes » et « revenus hors exploitation » dans la déclaration de revenus b approuvé Par arrêté du Service fédéral des impôts de Russie du 15 décembre 2010 n° ММВ-7-3/730@ avec l'assiette fiscale résumée par trimestre dans les déclarations de revenus AVEC approuvé Par arrêté du ministère des Finances de la Russie du 15 octobre 2009 n° 104n. Ces indicateurs doivent-ils coïncider et comment préparer une réponse au fisc ?

Correspondance entre les indicateurs « rentable » et « TVA »

Théoriquement, à un moment donné, quelqu'un pourrait avoir l'égalité suivante :

Mais c'est plutôt une exception. Dans la plupart des cas, ces indicateurs ne seront pas égaux.

Premièrement, il y aura toujours des opérations qui conduisent à l'émergence de revenus inclus dans l'assiette de l'impôt sur le revenu, mais ne font pas l'objet d'une imposition au titre de la TVA. article 1 art. 146 Code des impôts de la Fédération de Russie. Par exemple:

- réception des biens lors de la liquidation des équipements mis hors service AVEC article 13 art. 250 Code des impôts de la Fédération de Russie;

- identification des surplus lors de l'inventaire Et article 20 art. 250 Code des impôts de la Fédération de Russie;

- percevoir un revenu sous forme de somme positive et de différences de taux de change ts p. 2, 11 cuillères à soupe. 250 Code des impôts de la Fédération de Russie;

- restauration de la réserve V article 7 art. 250 Code des impôts de la Fédération de Russie;

- radiation des comptes créditeurs après l'expiration du délai de prescription Et article 18 art. 250 Code des impôts de la Fédération de Russie;

- vente d'ouvrages, de services dont le lieu de vente n'est pas reconnu comme le territoire de R F Article 147, al. 1 alinéa 1 art. 248, paragraphe 1, art. 249 Code des impôts de la Fédération de Russie ; Lettre du ministère des Finances de la Russie du 29 janvier 2010 n° 03-07-08/21. D'ailleurs, cette mise en œuvre est visible dans la déclaration de TVA dans la section 7 de la ligne 010, colonne 2 avec les codes 1010811 et (ou) 101081 2article 44.3 de la Procédure de remplissage de la déclaration de taxe sur la valeur ajoutée, approuvée. Par arrêté du ministère des Finances de la Russie du 15 octobre 2009 n° 104n (ci-après dénommée la Procédure) ; Annexe n°1 à l'arrêté;

- recevoir des intérêts sur les prêts émis ou même des intérêts courus sur le solde de l'argent d'un compte bancaire e article 6 art. 250 Code des impôts de la Fédération de Russie. Après tout, ces derniers sont accumulés mensuellement dans presque toutes les organisations s'il y a une certaine somme d'argent sur le compte. Ce montant est inclus dans la déclaration de revenus, mais pas dans la déclaration de TVA. T article 6 art. 250 Code des impôts de la Fédération de Russie.

Deuxièmement, il se peut que ce soit l'inverse - certaines transactions sont soumises à la TVA, mais ne génèrent pas de revenus « rentables ». Par exemple, transfert gratuit de biens (travaux, services) )sous-p. 1 alinéa 1 art. 146, paragraphe 2 de l'art. 154 Code des impôts de la Fédération de Russie ou transfert de biens (exécution de travaux, prestation de services) pour ses propres besoins d sous-p. 2 p.1 art. 146, paragraphe 1, art. 159 Code des impôts de la Fédération de Russie. Dans ces cas, il n'est pas nécessaire de refléter les revenus à l'impôt sur les bénéfices, car le transfert de propriété de biens (travaux, services), y compris à titre gratuit, n'est reconnu comme une vente que lorsqu'il est expressément prévu dans le Code des impôts. e article 1 art. 39, art. 41 Code des impôts de la Fédération de Russie. Par conséquent, ces transactions ne sont pas reflétées dans la déclaration de revenus, mais sont indiquées à la ligne 010 (ou 030) de la colonne 3 de la section 3 de la déclaration de revenus. AVEC article 38.1 de la Procédure.

Et si tu exportateur de marchandises, alors les indicateurs de déclaration ne peuvent pas du tout coïncider. Après tout, les recettes d’exportation se reflètent dans les déclarations de « bénéfices » et de « TVA » à différentes périodes :

- pour l'impôt sur le revenu - pendant la période de vente de biens (travaux, services )article 1 art. 249, paragraphe 3 de l'art. 271 Code des impôts de la Fédération de Russie;

- pour la TVA - pendant la période e article 9 art. 165, paragraphe 9 de l'art. 167 Code des impôts de la Fédération de Russie:

- <или>collecter les documents confirmant la validité de l'application du taux zéro de TVA ;

- <или>lorsque 180 jours se sont écoulés à compter de la date d'expédition.

Nous expliquons au fisc les raisons des écarts

Articles Similaires:

Explications des écarts entre les revenus des déclarations d'impôt sur le revenu et ceux des déclarations de TVA. Revenus hors exploitation des déclarations de TVA

Explications des écarts entre les revenus des déclarations d'impôt sur le revenu et ceux des déclarations de TVA. Revenus hors exploitation des déclarations de TVA

Comment faire mijoter du poisson dans une poêle

Comment faire mijoter du poisson dans une poêle

Nikolai Vasilyevich Teslenko: biographie Extrait caractérisant Teslenko, Nikolai Vasilyevich

Nikolai Vasilyevich Teslenko: biographie Extrait caractérisant Teslenko, Nikolai Vasilyevich

Soupe à la crème sure avec de la viande hachée Recette de soupe de pommes de terre à la crème sure

Soupe à la crème sure avec de la viande hachée Recette de soupe de pommes de terre à la crème sure

Salade Waldorf : recette, ingrédients De quelle viande est faite la salade Waldorf ?

Salade Waldorf : recette, ingrédients De quelle viande est faite la salade Waldorf ?