Сообщение об открытии оп. Обособленное подразделение: создаем и регистрируем

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

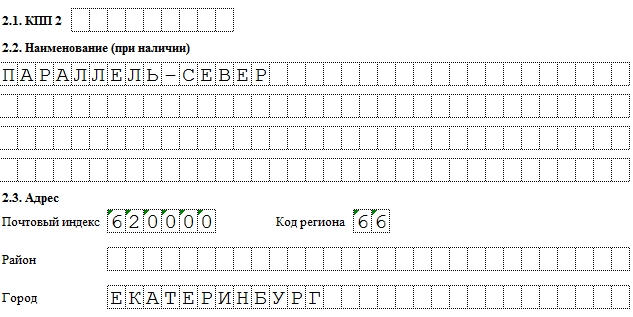

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

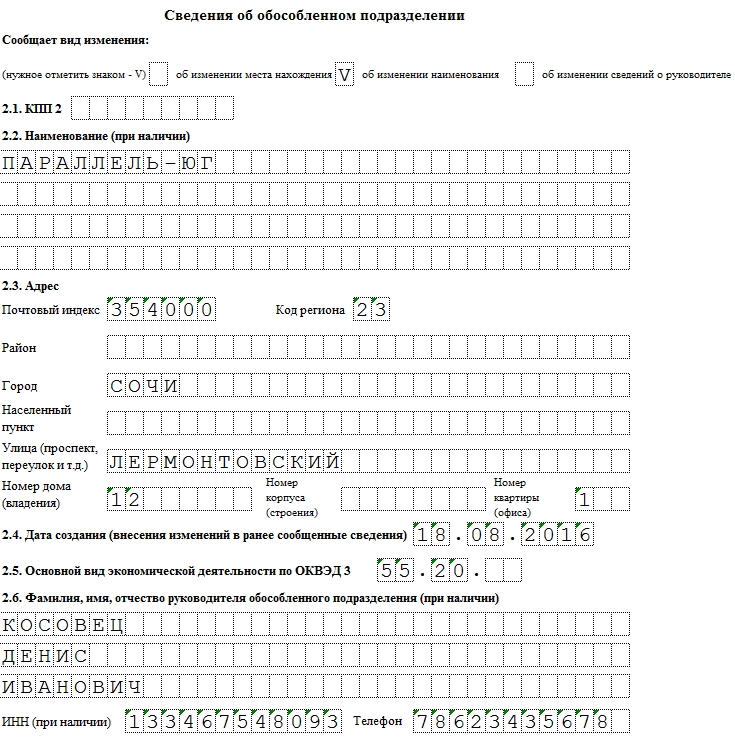

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Успешно развивающаяся организация рано или поздно задумывается о том, что ей пора открывать представительство в другом городе. В этой статье будет рассказано, как открыть обособленное подразделение ООО и что делать потом.

Создание обособленного подразделения

Обособленные подразделения (ОП) функционируют на основаниях, утвержденных в головной организации, и не могут быть самостоятельными юридическими лицами.

Налоговое законодательство признает подразделение обособленным только в случае, если

- данная организация расположена вне территории головного учреждения;

- для функционирования подобного отделения фактически созданы и оборудованы рабочие места.

Филиал и представительство считаются разновидностью подобного подразделения, однако следует знать, что ОП также может не считается ни филиалом, ни представительством. Поэтому при открытии своего выделенного отделения в другом месте от ООО, создавать филиал или представительство не обязательно. Это большой плюс для предпринимателей, так как регистрация филиала или представительства отнимает много времени. Связано это с тем, что данные об этих ОП обязательно должны быть внесены в Устав юридического лица.

Создание отдельно расположенного предприятия без цели открытия вышеуказанных организаций может осуществляться генеральным директором единолично. В этом случае ОП вправе иметь свою печать и отдельный баланс, но бухгалтерия всего общества с ограниченной ответственностью в любом случае ведется консолидировано.

Рассмотрим, как создать обособленное подразделение ООО. Для осуществления данной процедуры следует сделать следующее:

- определить, какие функции будут возложены на ОП;

- придумать название ОП (просто ОП, представительство или филиал);

- в соответствии с российским законодательством определить необходимость включения или не включения информации об ОП в Устав предприятия;

- зарегистрировать ОП (кроме филиалов и представительств);

- поставить на учет филиал/представительство путем подачи заявления и других требуемых документов;

- зарегистрировать обособленное структурное подразделение во внебюджетных фондах.

Постановка на налоговый учет

Открытие обособленного подразделения ООО – это прежде всего создание рабочих мест, так как регистрация в ИФНС происходит уже по факту их наличия.

Организация обязательно должна стоять на налоговом учете в той местности, где находится ее выделенное отделение. В том случае, если ОП территориально расположено в той же местности, где зарегистрировано юридическое лицо, то подобной процедуры не требуется.

При постановке на учет подобному отделению фирмы присваивается отличный от головной компании КПП.

В целом, процедура регистрации в налоговой инспекции не сложная. В ИФНС следует предоставить следующие документы:

- удостоверение личности подающего;

- заверенная доверенность, если сдача осуществляется не генеральным директором;

- заявление по форме С-09-3.

Указанный пакет должен быть подан не позднее, чем через 1 месяц с момента открытия ОП в ИФНС по месту регистрации ООО. Днем создания изолированного от компании отделения будет считается тот день, когда было фактически образовано стационарное рабочее место.

Срок постановки на учет — 5 рабочих дней после подачи документов. ИФНС самостоятельно пересылает документы в налоговую инспекцию, находящуюся по месту регистрации ОП.

Если ОП в процессе своей деятельности изменит местоположение на другой город, то потребуется пройти процедуру закрытия ОП в одном городе и открытия его в другом заново.

Составление заявления при открытии ООО: видео

Регистрация во внебюджетных фондах

Создание обособленного подразделения ООО в некоторых случаях требует постановки на учет в ПФР (Пенсионном фонде России) и ФСС (Фонде социального страхования). Это необходимо сделать в том случае, когда подобная организация осуществляет свою деятельность на самостоятельно выделенном балансе, имеет отдельный расчетный счет и за счет своих средств начисляет работникам заработную плату.

Как правило, информация о появлении и о выделении нового участка юридического лица передается в данные фонды налоговой инспекцией. Ранее представителям юр. лиц требовалось при учреждении обособленных подразделений самостоятельно обращаться в указанные фонды. Сегодня этого делать не требуется.

Ответственность обособленного подразделения

За нарушение сроков подачи заявления о регистрации ОП, а также, если данное отделение компании осуществляет свою деятельность без постановки на учет, к ответственности привлекается головное предприятие.

За нарушение сроков подачи заявления о регистрации ОП, а также, если данное отделение компании осуществляет свою деятельность без постановки на учет, к ответственности привлекается головное предприятие.

За указанные нарушения в соответствии с административной ответственностью налагается штраф в размере 3 тысячи рублей, тогда как налоговая ответственность за данные нарушения может составлять до 20 % от доходов, которые отделенная от ООО компания получила за время своей деятельности. Суммы штрафов зависят от сроков нарушения. Узнать величину ответственности за несоблюдение сроков можно в Налоговом кодексе и Кодексе об административных правонарушения.

В данной статье мы рассмотрим такие темы как: порядок регистрации обособленного подразделения, как открыть ОП. Ключевые особенности регистрации. Пошаговая инструкции регистрации и ответственность за нарушение.

Если деятельность организации оказалась успешной, вполне естественно желание руководителей расширяться. В подобных ситуациях возникает необходимость открыть обособленное подразделение.

Порядок регистрации обособленного подразделения : ключевые особенности

Прежде всего, важно понять, в каком случае необходимо произвести регистрацию обособленного подразделения (ОП). Это невозможно без знания определения этой структуры, содержащегося в Налоговом кодексе. Согласно ему обособленным подразделением признается отделение организации, находящееся по адресу, который отличается от местонахождения головной фирмы.

Пример №1

В рамках проходящей выставки в Деловом центре было организовано отдельное рабочее место с целью привлечения дополнительных клиентов. Через 2 недели мероприятие закончилось, сотрудник вернулся трудиться в основное помещение фирмы. Подобные ситуации нельзя считать созданием ОП, так как рабочее место по адресу, отличающемуся от местонахождения организации, было создано на короткий срок.

Следует иметь в виду: обособленное подразделение признается созданным даже в тех случаях, когда этот факт не зарегистрирован документально. Обязанность зарегистрировать обособленное подразделение возникает даже в том случае, когда новая структура компании находится недалеко от головной.

Пример №2

Фирма, расположенная в Советском районе города, открыла склад в Ленинском. В новом помещении осуществляется хранение и выдача товара покупателям. В складе организовано три рабочих места на длительный срок. В описанной ситуации придется пройти процедуру регистрации ОП.

Документы для создания обособленного подразделения

Процедура регистрации обособленного подразделения невозможна без предварительной подготовки пакета необходимых документов. Его состав, а также особенности оформления документов представлены в таблице.

| № п/п | Наименование документа | Особенности оформления |

| 1 | Решение о создании | Выносится органом, управляющим организацией Оформляется в форме протокола собрания |

| 2 | Приказ о создании | Издается на основании соответствующего решения Наименование создаваемого подразделения; В качестве основания для создания указывается номер и дата протокола; Фактический адрес подразделения; Руководитель подразделения; Срок, в который должна быть произведена постановка на учет. Должен быть подписан лицом, осуществляющим руководство головной организацией |

| 3 | Положение об обособленном подразделении | Основанием для оформления служит приказ Устанавливает важнейшие аспекты деятельности создаваемого подразделения, например: Полномочия; Функционал; Виды выполняемой деятельности; Структурные особенности. |

| 4 | Изменения в устав | Оформляется одним из двух способов: Отдельным документом, являющимся приложением к действующему уставу; Изданием новой редакции устава. |

– пошаговая инструкция

Организация, решившая создать в рамках своей структуры обособленное подразделение, обязана сообщить об этом в налоговую. Сделать это следует в течение месяца с момента его открытия. При этом сама новая структура обязана пройти процедуру постановки на учет. Чтобы осуществить регистрацию ОП, необходимо обращаться в ИФНС по месту его нахождения .

Для прохождения процедуры регистрации потребуется осуществить ряд действий. Для удобства описания ниже они будут представлены в виде отдельных шагов.

Шаг 1. Подготовка пакета документов

Для регистрации филиалов и представительств потребуется подготовить копии документов, которыми оформляется его создание. Они были подробно описаны в предыдущем пункте. Также потребуются копии:

- свидетельства, подтверждающего госрегистрацию головной организации;

- приказов, которыми были назначены руководитель, а также главный бухгалтер создаваемого структурного подразделения;

- платежного документа, подтверждающего факт внесения средств в оплату госпошлины;

- в случае размещения подразделения в помещении, не принадлежащем организации на праве собственности, копия договора аренды.

Все подготовленные копии документов следует нотариально заверить .

Кроме того необходимо подготовить выписку из ЕГРЮЛ головной организации, а также два заполненных заявления (формы Р13001 и Р13002).

Если регистрируется другое подразделение (не филиал и не представительство), достаточно представить в налоговую сообщение, заполненное по форме С-09-3-1.

Шаг 2. Отправка документов

Существует три способа направить документы в налоговую:

- лично лицом, которое вправе действовать от имени организации;

- заказным письмом через почту – потребуется оформить перечень вложений в двух экземплярах;

- электронно посредством защищенных каналов связи.

Шаг 3. Завершение процедуры регистрации

Регистрация ОП осуществляется ИФНС на протяжении пяти дней. Отсчет начинается со дня подачи документов, если они направлены через представителя, либо со дня поступления их в ИФНС при отправке электронно или по почте. Документом, подтверждающим факт регистрации, является уведомление.

Регистрация обособленного подразделения в фондах

Если у обособленного подразделения планируется выделить собственный баланс, открыть расчетный счет и осуществлять оплату труда сотрудникам из средств структурного подразделения, потребуется поставить его в фондах. Обращаться следует в те отделения, которые курируют организации по адресу нахождения ОП. Сделать это нужно в течение тридцати дней .

На учет ОП следует ставить в Пенсионном фонде и Фонде социального страхования. Для прохождения регистрации, следует подготовить копии документов, заверенных нотариусом.

При регистрации в Пенсионном фонде потребуются:

- свидетельство о постановке на учет в ИФНС;

- уведомление о регистрации головной компании в ПФР;

- все документы, подтверждающие открытие ОП;

- заявление на регистрацию.

Чтобы поставить ОП на учет в ФСС, следует подготовить такие же документы. Естественно, заявление и извещение о регистрации головной организации будут соответствующие фонду. Также дополнительно потребуется информационное письмо из Росстата.

Ответственность за нарушение порядка регистрации

Процедура регистрации ОП регламентируется законодательством. В случае ее нарушения вполне естественно наступление ответственности. Все они сведены в таблицу и представлены ниже.

Ответы на вопросы

Обычно расширение бизнеса становится волнующим моментом. Если обособленное подразделение открывается впервые, неизбежно возникает целый ряд вопросов, поиск ответов на которые требует существенных временных затрат. Ниже приводятся ответы на самые волнующие из них.

Вопрос №1. Каким образом оплачиваются страховые взносы за сотрудников, нанятых в ОП?

Ответ: За сотрудников, которые трудятся в ОП, налоги уплачиваются следующим образом:

- взносы на страхование – по адресу местонахождения головной компании;

- НДФЛ – по месту регистрации самого обособленного подразделения.

Ответ: Обособленное подразделение можно считать созданным, когда оно имеет собственный адрес, а также как минимум один работник. Фактической датой открытия подразделения можно день принятия в него на работу первого сотрудника. С этого дня следует начинать отсчет срока, отведенного на подачу заявления для государственной регистрации ОП.

Вопрос №3. Как регистрируются обособленные подразделения у предпринимателей?

Ответ: В соответствии с российским законодательством индивидуальный предприниматель юридическим лицом не признается. В связи с этим у него нет права создавать обособленные подразделения.

Однако ИП может вести деятельность на любой территории в пределах РФ. При этом он должен платить налоги там, где стоит на учете (обычно по прописке).

Вопрос №4. Порядок прохождения регистрации для филиалов, представительств и прочих ОП различна. В чем состоит различие между этими структурными единицами?

Ответ: Обособленное подразделение, организованное в рамках компании, может иметь различный статус:

- Представительство не наделено правами юридического лица. Оно не в праве осуществлять коммерческую деятельность. Цель создания такой структуры – представлять интересы компании, в частности главного офиса, в регионе своего нахождения.

- Филиал наделен правом вести коммерческую деятельность от имени фирмы, он наделен всеми или частью функций компании.

Филиалы, а также представительства в соответствии с законодательством не признаются самостоятельным юридическим лицом. Они действуют по доверенности, выданной головной фирмой. Кроме того, ИНН у таких обособленных подразделений такой же, как у их создателя. Получается, что самостоятельными налогоплательщиками они не являются, отчетность в ИФНС отдельно не предоставляют.

Кроме того, Налоговый кодекс позволяет создавать обособленные подразделения, которые не являются ни филиалами, ни представительствами. Такое право есть у организаций, применяющих упрощенную систему налогообложения.

Вопрос №5. Нужно ли регистрировать обособленное подразделение, если фирмой осуществляются работы по строительству здания вахтовым методом?

Ответ: Необходимость регистрации обособленных подразделений не зависит от типа выполняемых работ. Важны только территориальная обособленность и наличие стационарных рабочих мест.

Иными словами при выполнении двух условий постановка на учет обязательна:

- работы осуществляются по адресу, который отсутствует в учредительных документах фирмы;

- на строительном объекте созданы рабочие места, на которых сотрудники находятся в рабочее время, срок их функционирования превышает один месяц.

Если оба условия выполняются, придется пройти процедуру регистрации обособленного подразделения. Игнорирование этого требования влечет наступление ответственности для организации и должностных лиц в виде наложения штрафа.

Иногда забывают о таком аспекте предпринимательской деятельности, как создание обособленных подразделений. Казалось бы, зарегистрировал фирму и работай спокойно. Однако законодатель устанавливает массу различных обязанностей, которые необходимо будет исполнить.

Сразу отметим, что для ООО, в котором работает только сам учредитель никаких обособленных подразделений (далее – также «ОП», «обособка») открывать не нужно – такая обязанность будет только у тех, кто нанимает себе помощников по трудовым договорам.

Что такое обособка?

![]()

Зарегистрировать ООО можно и по адресу места проживания самого учредителя. Это может быть его дом или квартира. Если не создавать промышленных производств в многоквартирных домах, то квартира может вполне стать приемлемым вариантом для регистрации.

Если деятельность Общества будет осуществляться исключительно по адресу регистрации, то обособку создавать будет не нужно. Однако не каждый вид деятельности можно осуществлять, находясь только по одному адресу.

Например, если заниматься торговлей, то без открытия точек розничной продажи будет обойтись проблематично.

В этом случае деятельность ООО будет производиться не только по зарегистрированному адресу, но и в местах, отличных от него. Этот признак является первым, по которому нужно задуматься о создании ОП, но спешить с его открытием не нужно. Дело в том, что юридические нормы связывают регистрацию обособок с наличием рабочих мест по их адресам, если же рабочих мест там не создано, то обязанности не возникает.

Отличие обособки от филиалов и представительств

У многих может возникнуть путаница в голове, а что именно подразумевается под ОП? Согласно ст.55 ГК РФ к ним относятся представительства и филиалы. Но у них совершенно иной порядок создания, с внесением информации в ЕГРЮЛ.

Есть и иные виды обособок, о которых говориться в ст.11 НК РФ, и именно их нужно открывать, если деятельность компании осуществляется не только по её основному адресу.

Согласно данной норме, ОП представляет собой любое структурно обособленное от организации подразделение, где на сроки более одного месяца созданы рабочие места, являющиеся стационарными.

Исходя из формулировок нормы, ОП должно открываться только при совокупном соблюдении следующих правил:

- По месту ОП оборудованы рабочие места. Исходя из положений норм ст.209 ТК РФ, рабочее место представляет собой контролируемое работодателем место, куда в силу исполнения своих обязанностей должен прибыть работник, что трудится у данного работодателя по трудовому договору.

- Рабочее место является стационарным. Это означает, что работу выполняют не дистанционные работники, которые трудятся удаленно, а люди, что находятся непосредственно на местах, где созданы все необходимые условия для их работы.

- Рабочее место создано более чем на месячный срок. Любые иные рабочие места, что существуют меньшее количество времени, не влекут возникновения обязанности по открытию ОП.

Важно! Если с физическими лицами заключён не трудовой договор, а ГПХ, то обязанностей по открытию обособок не возникает, поскольку не оказание услуг по договорам ГПХ не влечёт возникновения рабочих мест.

Таким образом, если в ООО есть склад на окраине города, где хранятся партии товара, то, фактически, по адресу склада тоже осуществляется деятельность компании. Однако на этом складе нет ни охранника, ни сортировщика – только товар, находящийся под сигнализацией. В этом случае регистрировать обособку не нужно, поскольку рабочее место не оборудовано.

Если же на складе каждый день сидит сторож, и его рабочее место просуществует более чем 1 месяц, тогда необходимость в открытии ОП есть. Точно также, если ООО открывает какие-то торговые точки по городу – если там есть продавец, который работает на постоянной основе, то обособленное подразделение открывается.

В чём смысл открытия ОП?

![]()

Открытие обособок имеет значения для сбора налоговых отчислений. Согласно ст.230 НК РФ, НДФЛ за работников должен уплачиваться по месту нахождения ОП, в которых они трудятся.

При расширении бизнеса, ООО может открыть несколько ОП в разных городах своего присутствия. Соответственно, именно по месту нахождения каждой обособки за каждого работника, что трудится в них, и должен уплачиваться НДФЛ.

Если ООО зарегистрировано в Белгороде , а деятельность осуществляется в Старом Осколе, то тут вопросов нет – разные регионы, разные налоговые органы.

А как быть в том случае, если обособка создается буквально на соседней улице и имеет с головной организацией одну и ту же налоговую? В этом случае открывать ОП не нужно?

Формулировки закона не делают таких исключений. В законе сказано, что открывать обособки необходимо во всех случаях, когда место деятельности производится не по месту адреса регистрации ООО. Поэтому, во избежание проблем с ФНС, лучше регистрировать все ОП, даже если они находятся в том же регионе и будут состоять на учёте в одной налоговой инспекции с головным офисом.

Как открыть обособленное подразделение

Ст.84 НК РФ устанавливает, что постановка обособок на учёт производиться путём направления специальных сообщений в налоговые органы. Если ОП соответствует всем условиям о рабочем месте, то в месячный срок с момента его создания, согласно ст.23 НК РФ, в ФНС, где числиться на учёте ООО, нужно направить сообщение формы №С-09-3-1.

Важно! Направлять данный документ необходимо в инспекцию по месту учёта ООО, а не по месту открытия ОП – это довольно распространённая ошибка. Если направить сообщение напрямую в налоговый орган, в котором будет состоять на учёте обособка, то сообщение будет возвращено заявителю.

Сообщение формы №С-09-3-1 необходимо подписать руководителем ООО, либо уполномоченным доверенностью лицом. Доверенность необходимо будет приложить к сообщению, других документов прикладывать не нужно.

Сообщение можно подать и в электронном виде посредствам подписания его ЭЦП руководителя.

Как заполнить документы для открытия обособки

![]()

Для открытия обособки необходимо заполнить документ по ф. №С-09-3-1, в котором следует указать следующие данные:

- наименование ООО;

- ОГРН, ИНН, КПП;

- информацию о количестве создаваемых ОП и количестве листов сообщения;

- сведения о руководителе или представителе (с указанием ФИО и ИНН, телефона и электронной почты);

- информацию о создании ОП, его наименовании (можно придумать любое, но чтобы потом не запутаться), адрес ОП и дату его создания.

- Заявление подписывается руководителем, ставится дата и печать (если она в ООО предусмотрена Уставом).

В случае изменения каких-либо данных о подразделении, например, при изменении адреса или наименования, подается сообщение этой же формы в течение трёх дней с момента произошедших изменений.

Если ООО прекращает деятельность через ранее созданные ОП, то в ФНС нужно подать сообщение формы №С-09-3-2. Сделать его нужно в течение того же срока, что и при внесении изменений в сведения об обособке. В случае нарушений правил создания ОП или нарушения сроков, законом предусмотрены штрафные санкции по ст.116 НК РФ и ст.15.6 КоАП РФ.