Comptabilisation des dépenses pour un programme de comptabilité. Comptabilisation des dépenses sur un programme comptable Compensation d'un acompte à un fournisseur

Le progiciel 1C est utilisé par presque tous les comptables pour tenir les registres financiers de leurs entreprises. Il s'agit d'un complexe très puissant et pratique, qui comprend de nombreux programmes spécialement adaptés pour être utilisés dans les entreprises et les sociétés exerçant divers types d'activités. Il existe des versions pour le commerce, l'industrie manufacturière, la construction, l'agriculture, l'éducation, le budget, les services publics et bien d'autres institutions et entreprises.

La publication de programmes en 1C diffère du reflet de l'achat de biens ordinaires.

Étant donné que le programme est complexe et loin d'être le plus simple, même le comptable le plus expérimenté peut ne pas être en mesure de comprendre les subtilités techniques de la saisie de certaines transactions pour leur comptabilité dans la documentation financière. Dans cet article, nous verrons comment l'achat du logiciel 1C doit être correctement reflété dans le menu du programme lui-même. Autrement dit, vous et moi apprendrons à indiquer dans le menu du programme qu'il a été acheté pour être utilisé dans l'entreprise. Ceci est très important, car si cela n'est pas fait ou est fait de manière incorrecte, des problèmes peuvent survenir lors de la vérification de la documentation financière de vos activités.

Laissez-nous vous prévenir tout de suite que notre objectif est de montrer le processus du côté technique afin que vous sachiez sur quoi et où cliquer. Nous n'entrerons pas dans les subtilités de la comptabilité, il existe d'autres ressources spécialisées pour cela.

Brèves informations juridiques

Commençons par une brève note juridique. Selon la législation russe, les logiciels sont classés parmi les actifs incorporels. Mais, dans le cas de 1C, le programme n'est un actif incorporel que pour la société 1C qui l'a développé et tire un certain avantage de sa vente. Étant donné que la société qui a acheté la licence n'a pas acquis les droits de distribution et n'en tire aucun avantage matériel, l'achat de ce logiciel ne peut pas être comptabilisé comme une acquisition d'immobilisations incorporelles.

En achetant le programme 1C, vous acquérez un droit non exclusif d'utiliser le produit de l'activité intellectuelle. Autrement dit, vos droits sont limités, puisque la licence vous permet uniquement d'utiliser le logiciel sur un certain nombre d'ordinateurs sans droit de modifier le code du programme et de bénéficier de bénéfices supplémentaires provenant de la revente ou d'autres transactions. Ainsi, pour que l'affichage du programme soit reflété, la procédure doit être indiquée comme autres services liés à la production.

Un autre point à mentionner est la période pendant laquelle les coûts d'achat des droits immatériels seront pris en compte. Selon la loi, il existe plusieurs options pour une telle comptabilité. Si la durée n'est pas spécifiée dans le contrat, soit le propriétaire choisit indépendamment une telle période, soit tout contrat à durée indéterminée est considéré comme conclu pour une durée de cinq ans. Nous ne vous recommanderons pas quelle option est la meilleure ; pour cela, consultez des avocats ou des collègues comptables plus expérimentés. Dans l'une des lettres, la société 1C recommandait de préciser une durée de contrat de deux ans.

Après une petite parenthèse juridique, voyons comment la procédure est formalisée du point de vue technique. Nous considérerons l'ensemble du processus en utilisant la dernière version de 1C : Comptabilité 8. Si vous utilisez une version précédente, la procédure peut différer.

Reflet de l'achat du programme

Pour saisir correctement les données, vous devez disposer des documents suivants :

- Accord de licence.

- L'acte d'acceptation et de transfert des droits d'utilisation du logiciel.

Par exemple, vous avez acheté le programme 1C et transféré une fois 13 000 roubles sur le compte du vendeur. Vous devez spécifier et configurer les opérations et paiements suivants :

- Achat direct de logiciels.

- Radiation des dépenses reportées.

Il serait plus pratique de créer d'abord une dépense pour la période future, et ensuite seulement d'acheter le programme. Commençons.

- Lancez le menu principal du programme en vous y connectant à l'aide de votre compte.

- Sur le côté droit de l'écran, sélectionnez Répertoires - Dépenses différées - Créer dans le menu. Dans le formulaire qui s'ouvre, vous devrez remplir les données correctes.

- Spécifiez les indicateurs suivants :

- Nom - entrez le nom de votre dépense régulière, par exemple, 1C : Comptabilité 8.

- Groupe - peut être laissé vide.

- Tapez NU - Autre (sélectionnez dans la liste).

- Type d'actif au bilan - Autres actifs courants (à sélectionner dans la liste).

- Montant - entrez le montant de l'achat, par exemple 13 000 roubles.

- Reconnaissance des dépenses - Par mois.

- Période de radiation - indiquez la première date à laquelle vous avez acheté le produit et la seconde - la fin du contrat. Par exemple, vous avez acheté un programme le 17 février 2017 avec une durée contractuelle de deux ans. Cela signifie que vous devez indiquer le 17/02/2019.

- Compte de coûts - 26. Cliquez sur l'icône de la liste déroulante - Tout afficher, saisissez 26 dans le champ de recherche, mettez en surbrillance l'élément souhaité avec le curseur et cliquez sur le bouton « Sélectionner » en haut de la fenêtre.

- Éléments de coûts : lisez les coûts. Sélectionnez de la même manière qu'un compte de coûts.

- Confirmez votre saisie en cliquant sur « Enregistrer et fermer ».

- Dans le menu latéral, allez dans Achats - Reçus (actes, factures) - le bouton "Reçus" avec un plus vert - Services (actes).

- S'il vous plaît fournir les informations suivantes:

- Acte n° du - saisir les données précisées dans l'acte d'acceptation et de transfert des droits d'utilisation du logiciel reçu lors de la transaction.

- Ne remplissez pas le numéro, car il est calculé automatiquement par le programme, mais indiquez uniquement la date. Vous pouvez choisir le même que dans l'acte.

- Organisation - sélectionnez le nom de l'entreprise au nom de laquelle le contrat a été établi.

- La contrepartie est le nom de la société avec laquelle vous avez conclu un accord reflétant l'achat de droits d'utilisation. Vous devez d’abord le créer. Cliquez sur l'icône de la liste et cliquez sur le signe plus vert. Saisissez le nom de l'entreprise, si elle est inscrite au registre des entreprises, toutes les données seront saisies automatiquement. Sinon, ajoutez toutes les informations manuellement. Confirmez votre saisie avec le bouton « Enregistrer et fermer ».

- Accord - dans la liste des disponibles, cliquez sur le plus vert, dans la fenêtre qui s'ouvre, saisissez le type, le numéro, la date et le nom de l'accord, indiquez l'organisation et la contrepartie.

- Remplissez le tableau avec les détails :

- cliquez sur le bouton « Ajouter », après quoi vous verrez comment les champs de la colonne « Nomenclature » sont devenus actifs.

- Cliquez sur le champ du bas « Contenu du service », saisissez le nom du programme, par exemple, 1C : Comptabilité 8.

- Dans la colonne suivante, entrez le prix de 13 000 roubles.

- Dans la dernière colonne, indiquez les comptes comptables - 97.21 - cliquez sur le lien en forme de flèches rouges.

- Dans la fenêtre qui s'ouvre, dans la ligne « Compte de coûts », cliquez sur la liste déroulante - Tout afficher - saisissez 97 dans la recherche - sélectionnez 97.21 « Autres dépenses différées » - cliquez sur « Sélectionner » dans la barre de menu supérieure.

- Dans la ligne « Dépenses prépayées », sélectionnez celle que vous avez créée au tout début (étapes 2 à 4).

- Dans la ligne Division des coûts - « Coûts de base ».

- Dans le menu d'ajout d'un acte, des informations sur les calculs apparaîtront, automatiquement affichées par le programme. Vous pouvez les modifier si vous le souhaitez, mais si tout vous convient, complétez la saisie avec le bouton « Entrer et fermer ».

- À l'avenir, chaque mois, à la fermeture, il y aura un enregistrement automatique du débit des fonds pour le droit d'utiliser le programme. Le premier mois tiendra compte du nombre de jours, et à l'avenir le montant sera divisé en parties égales.

Conclusion

Vous savez maintenant comment le reflet d'un achat 1C dans le programme lui-même doit être formalisé techniquement. Nous espérons que vous n'aurez aucune difficulté à remplir les données. Si vous avez des questions, posez-les dans les commentaires.

Regardons un exemple :

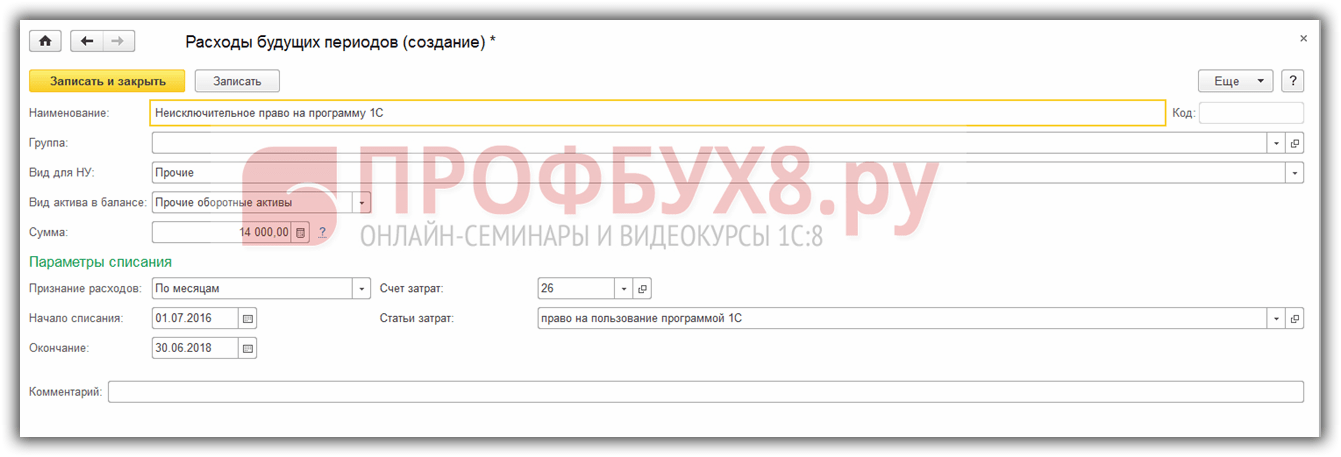

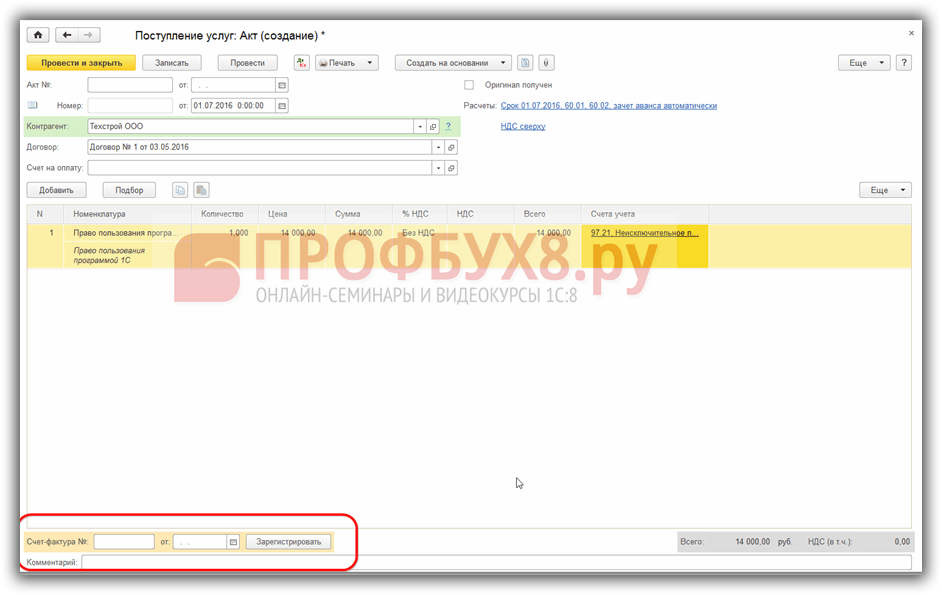

Disons que l'organisation est le 01/07/2016. en vertu d'un contrat de licence, il a reçu un droit non exclusif d'utiliser le programme 1C d'une valeur de 14 000 roubles, hors TVA. Il n'y a pas de période définie pour l'utilisation du programme. Le paiement du programme a été effectué le 4 juillet 2016.

Étape 1. Enregistrement du 1C ou du logiciel

Afin d'enregistrer le droit non exclusif au programme 1C (achat), nous générerons le document Reçu (actes, factures) :

Cliquez sur le bouton Reçu et sélectionnez Services (agir) :

A partir de ce document, dirigeons-nous vers le répertoire Nomenclature, où nous créerons le groupe Dépenses différées :

Ici, nous configurons les comptes de comptabilité des articles :

Fixez le score à 97,21 :

Étape 2. Radier les dépenses reportées

Nous insérons le service créé dans le document de réception, vérifions l'exactitude du compte comptable saisi automatiquement - compte 91.27 :

Les analyses sont renseignées dans le répertoire Dépenses futures à l'aide de la commande Créer. La durée d'utilisation du programme - 2 ans - a été fixée de manière indépendante, sur la base du principe de comptabilisation uniforme des produits et charges :

Étape 3. Enregistrez la facture

Après comptabilisation de la pièce, nous vérifions si la transaction est correctement répercutée en comptabilité à l'aide du bouton DtKt :

Étape 4. Clôture du mois

Désormais, le coût du programme 1C sera amorti uniformément en dépenses sur deux ans. Vérifions cela en clôturant le mois en juillet 2016 :

Clôturons le mois :

Vérifions l'annulation des dépenses reportées dans 1C 8.3 en cliquant sur le lien approprié :

Veuillez noter qu'en 1C 8.3 vous pouvez voir Calcul de l'amortissement des dépenses différées :

Étape 5. Achetez le programme 1C

Nous formaliserons le paiement du programme 1C au fournisseur à l'aide du document Radiation du compte courant, qui peut être créé sur la base du document de réception :

Remplissons le document :

En conclusion, vérifions les calculs du programme 1C à l'aide du bilan du compte 60 Règlements avec les fournisseurs et entrepreneurs :

Si vous avez besoin d'aide pour maîtriser un plus large éventail d'opérations dans le programme 1C, alors nous vous proposons de suivre notre cours professionnel « ». Pour plus d’informations sur le cours, regardez la vidéo suivante :

Veuillez noter cet article :

Quelle est la procédure de comptabilisation des dépenses pour l'acquisition du programme 1C « Salaires et Personnel » et son installation en comptabilité et en comptabilité fiscale (à des fins d'impôt sur les bénéfices) ? Quelle est la procédure pour déterminer la durée d'utilisation du programme en son absence dans le contrat (en général et par rapport au cas où les règles correspondantes n'étaient pas préalablement établies dans la politique comptable) ?

Après avoir réfléchi à la question, nous sommes arrivés à la conclusion suivante :

Il est plus opportun (y compris du point de vue d'éviter l'apparition de différences temporaires) de comptabiliser les coûts de l'organisation indiquée dans la question (ensemble pour l'acquisition du programme dans le cadre d'un accord de licence et son installation sur un ordinateur dans le cadre du même accord ) à parts égales dans le cadre des autres dépenses liées à la production et à la vente pendant toute la durée prévue d'utilisation du programme informatique.

En comptabilité, ces dépenses sont d'abord reflétées comme dépenses différées, puis, dans le délai fixé par l'organisation, sont prises en compte dans les dépenses des activités ordinaires. Le programme lui-même est simultanément pris en compte au bilan.

Justification de la conclusion :

Comptabilité

Les logiciels à des fins comptables ne sont comptabilisés en immobilisation incorporelle (IMA) que si l'entreprise en reçoit des droits exclusifs (clauses 3, 4 du PBU 14/2007 « Comptabilisation des immobilisations incorporelles », ci-après dénommé PBU 14/2007).

Les droits non exclusifs d'utilisation du résultat d'une activité intellectuelle acquis dans le cadre d'un accord de licence ne sont pas reconnus comme immobilisations incorporelles, c'est-à-dire que les coûts d'acquisition des droits non exclusifs sont soumis à inclusion dans les dépenses (voir également les paragraphes 7.2 et 8.6 du Concept de comptabilité dans l'économie de marché de la Russie, approuvé par le Conseil méthodologique de la comptabilité du ministère des Finances de la Fédération de Russie, par le Conseil présidentiel de l'Institut des comptables professionnels le 29/12/1997).

Si le programme sera utilisé dans la production ou la vente de produits (biens), pour fournir des services, effectuer des travaux ou pour les besoins de gestion d'une entreprise, alors les coûts de son acquisition dans le cadre d'un accord de licence sont comptabilisés en charges pour activités ordinaires (clauses 2, 4, 5, 7 PBU 10/99 « Dépenses de l'organisation », ci-après dénommées PBU 10/99).

Selon l'article 18 du PBU 10/99, les dépenses doivent être comptabilisées dans la période de reporting au cours de laquelle elles ont eu lieu, quel que soit le moment de leur paiement effectif.

Compte tenu de l'article 65 du Règlement sur la comptabilité et l'information financière dans la Fédération de Russie, approuvé par arrêté du ministère des Finances de la Russie du 29 juillet 1998 N 34n, et de l'article 39 du PBU 14/2007, immobilisations incorporelles reçues pour utilisation (dans le cadre d'un contrat de licence) sont comptabilisés par le licencié en hors-bilan dans l'évaluation déterminée en fonction du montant de la rémunération fixé dans le contrat (par exemple, en débitant le compte de hors-bilan 012 « Immobilisations incorporelles reçu pour utilisation sur la base d’un accord de licence »).

Les paiements pour le droit d'utilisation de la propriété intellectuelle accordé, effectués sous la forme d'un paiement unique fixe (comme dans la situation considérée), sont reflétés dans la comptabilité du titulaire de licence en tant que dépenses différées et sont sujets à radiation pendant la durée du contrat.

À notre avis, lors de la comptabilisation des dépenses au titre d'un contrat de licence selon lequel le logiciel est installé, le coût d'installation n'est pas isolé, car sans lui, le programme acheté ne peut pas être utilisé.

Ainsi, si les droits non exclusifs acquis sur le logiciel sont utilisés aux fins prévues sur plusieurs périodes de reporting (mois), les coûts totaux d'acquisition de ces droits, payés en une seule fois, sont initialement reflétés dans la comptabilité comme un débit au compte 97 « Frais reportés » avec leur annulation ultérieure au débit des comptes de coûts de production (frais commerciaux, frais généraux d'exploitation) pendant la durée du contrat.

Les écritures suivantes sont effectuées en comptabilité :

Débit 012

- les droits acquis au titre d'un contrat de licence sont inscrits dans un compte de hors-bilan selon une évaluation déterminée en fonction du montant de la rémunération fixé dans le contrat ;

Impôt sur les sociétés

Étant donné que dans le cas considéré, l'organisation ne reçoit pas de droits exclusifs sur le logiciel, les coûts encourus ne peuvent être imputés aux coûts d'acquisition d'actifs incorporels (clause 3 de l'article 257 du Code des impôts de la Fédération de Russie, lettre du ministère de Finances de la Russie du 05.05.2012 N 07-02-06/128, du 13.02.2012 N 03-03-06/2/19, du 24.11.2011 N 03-03-06/2/181). Dans ce cas, les frais d'acquisition des droits d'utilisation des programmes informatiques sont pris en compte conformément aux paragraphes. 26 alinéa 1 art. 264 du Code des impôts de la Fédération de Russie - dans le cadre d'autres dépenses liées à la production et aux ventes (lettres du ministère des Finances de la Russie du 30 janvier 2017 N 03-03-06/1/4386 du 12 février 2016 N 07-01-09/7509). Également, au titre des autres dépenses, le droit de prendre en compte les frais liés à la préparation du logiciel à l'utilisation, y compris l'adaptation du logiciel, la mise en place du programme, à condition que ces frais répondent aux critères établis au paragraphe 1 de l'art. 252 du Code des impôts de la Fédération de Russie (lettre du Service fédéral des impôts de Russie pour Moscou du 22 août 2007 N 20-12/079908).

Selon le paragraphe 1 de l'art. 272 du Code des impôts de la Fédération de Russie, lors de l'application de la méthode de la comptabilité d'exercice, les dépenses sont comptabilisées dans la période de déclaration au cours de laquelle elles surviennent sur la base des termes du contrat, quel que soit le moment du paiement effectif des fonds et (ou) une autre forme du paiement et sont déterminés en tenant compte des dispositions de l'art. 318-320 Code des impôts de la Fédération de Russie.

Les dépenses sont comptabilisées dans la période de reporting (fiscale) au cours de laquelle ces dépenses surviennent en fonction des termes des transactions. Si l'opération ne contient pas de conditions concernant la période de survenance des dépenses et que le rapport entre les revenus et les dépenses ne peut être clairement défini ou est déterminé indirectement, les dépenses sont réparties par le contribuable de manière indépendante.

Ainsi, l'organisation établit de manière indépendante la période pendant laquelle les coûts d'acquisition des droits d'utilisation de programmes et de bases de données (et les coûts d'installation du logiciel directement associé à l'acquisition) seront pris en compte de manière égale aux fins de l'impôt sur les bénéfices, si le contrat de licence le fait. ne précise pas la période d'utilisation du programme (lettres du ministère des Finances de la Russie du 18/03/2014 N 03-03-06/1/11743, du 16/01/2012 N 03-03-06/1/15, du 02/02/2011 N 03-03-06/1/52, du 20.04.2009 N 03-03-06/2/88, du 19/02/2009 N 03-03-06/2/25, lettre du Service fédéral des impôts de Russie du 19/01/2009 N 3-2-13/9, etc.). Du point de vue du ministère russe des Finances, lors de la fixation d'un délai, il est nécessaire de prendre en compte les dispositions du Code civil de la Fédération de Russie (lettre du ministère russe des Finances du 23 avril 2013 N 03-03- 01/06/14039).

On ne peut s'empêcher de noter qu'il existe également des explications d'un point de vue différent (lettres du ministère des Finances de la Russie du 23/04/2013 N 03-03-06/1/14039, du 02/02/2011 N 03 -03-06/1/52, du 29.01.2010 N 03-03-06/2/13, du 16/08/2010 N 03-03-06/1/551, du 23/10/2009 N 03- 03-06/1/681, 20/04/2009 N 03-03- 02/06/88, du 17/03/2009 N 03-03-06/2/48, du 19/02/2009 N 03- 03-06/2/25).

La pratique de l'arbitrage montre que les contribuables contestent avec succès les demandes des autorités fiscales concernant une reconnaissance égale des dépenses liées aux programmes informatiques (voir, par exemple, les décisions de la quatrième cour d'appel d'arbitrage du 03/04/2014 N 04AP-4378/13, FAS du district de Moscou du 18/03/2014 N F05- 1208/14 dans l'affaire N A40-14277/2012, septième cour d'appel d'arbitrage du 28 novembre 2012 N 07AP-9152/12, FAS District de la Volga du 12 juillet 2012 N F06-5251/ 12 dans l'affaire N A65-20465/2011, FAS District du Nord-Ouest du 09/08/2011 N F07-7033/11 dans l'affaire N A56-52065/2010 et du 21/07/2011 N F07-12326/10 dans l'affaire N A56 -48512/2009).

Dans le même temps, il existe des exemples de cas dans lesquels la situation est différente, lorsque la décision est prise en faveur de l'administration fiscale. Ainsi, les juges ont conclu que si les termes du contrat de licence ne fixent pas la durée d'utilisation d'un programme informatique, alors les coûts d'acquisition des droits non exclusifs sur ce logiciel sont acceptés pour déterminer l'assiette fiscale de l'impôt sur les sociétés de manière égale, en prenant en compte en tenant compte du délai fixé par le Code civil de la Fédération de Russie (5 ans), et non à la fois, comme l'a fait le contribuable (résolution de la onzième cour d'appel d'arbitrage du 18 avril 2016 n° 11AP-2863/ 16).

Ainsi, la question de la comptabilisation à l'impôt sur les bénéfices des coûts d'achat d'un programme informatique est actuellement ambiguë, puisque la législation ne contient pas de règles pour déterminer le délai d'amortissement des coûts dans le cas où le contrat de licence n'indique pas la période de utilisation du logiciel.

À notre avis, à des fins fiscales, une organisation a le droit de comptabiliser les dépenses au titre d'un contrat de licence de manière uniforme sur une certaine période de temps, ce qui conduira à une convergence de la comptabilité fiscale et comptable et n'entraînera pas de différences temporelles (clauses 3, 8 du PBU 18/02 « Comptabilisation des calculs » sur l'impôt sur les sociétés").

Réglementation comptable

La procédure choisie pour la comptabilisation des dépenses comptables et fiscales doit être fixée dans les sections pertinentes de la politique comptable (voir également la résolution du Service fédéral antimonopole du District du Nord-Ouest du 09/08/2011 N F07-7033/ 11).

Lors de la formulation des éléments pertinents d'une politique comptable aux fins de la comptabilité d'une organisation, il est permis de choisir l'une des options (article 7 du PBU 1/2008 « Politique comptable d'une organisation », ci-après dénommé PBU 1/2008 ) :

1. Les dépenses liées à l'acquisition de droits non exclusifs sont comptabilisées dans le délai de cinq ans fixé par l'article 4 de l'art. 1235 du Code civil de la Fédération de Russie. Cette option est préférable du point de vue de la minimisation des risques fiscaux ;

2. Les dépenses pour l'acquisition de droits non exclusifs sont comptabilisées dans un délai plus court établi par l'organisation de manière indépendante.

À notre avis, lors de la fixation d'un délai, le contribuable doit partir de la période d'utilisation effectivement prévue du logiciel dans ses activités, et non des délais préconisés par le fabricant. Dans ce cas, la période prévue peut coïncider avec la période recommandée par l'éditeur du logiciel ou toute autre personne autorisée.

Prise en compte des paragraphes 8 et 10 PBU 1/2008, s'il n'y a pas de procédure spécifiée dans la politique comptable (y compris en termes de détermination de la période d'utilisation du logiciel), l'organisation peut la compléter par les règles pertinentes.

Encyclopédie des solutions. Comptabilisation des coûts associés à l'acquisition de droits d'utilisation de programmes informatiques et de bases de données dans le cadre d'accords de licence ;

Encyclopédie des solutions. Taxe liée à l'utilisation des référentiels légaux, des programmes comptables, etc.

Réponse préparée :

Expert du Service de Conseil Juridique GARANT

Volkova Olga

Contrôle qualité des réponses :

Réviseur du service de conseil juridique GARANT

Reine Hélène

Le matériel a été préparé sur la base d'une consultation écrite individuelle fournie dans le cadre du service de conseil juridique.

Comment conserver une trace des paiements utilisant une carte d'entreprise dans 1C : Comptabilité ?

Aujourd’hui, presque toutes les entreprises utilisent des cartes d’entreprise. Leur utilisation est un procédé très pratique et universel. Par exemple, il est très pratique d'utiliser de telles cartes lors de voyages d'affaires ou lors de dépenses professionnelles et de divertissement. Et aussi, si nécessaire, retirez de l'argent.

Pour transférer de l'argent via une carte d'entreprise, un compte spécial est ouvert auprès de la banque, qui y est ensuite lié.

Pour suivre l'argent sur une carte d'entreprise, le compte 55 « Comptes spéciaux dans les banques » et le sous-compte 55.04 « Autres comptes spéciaux » sont utilisés.

Comment se reflètent les transactions de réapprovisionnement d'une carte d'entreprise ?

Les fonds sont transférés du compte courant de l'entreprise vers un compte de carte spécial. Cette opération se traduit par l'affichage DT 55.04 CT 51.

Dans le programme 1C, une telle opération peut être réalisée dans la rubrique « Banque et Caisse », dans l'onglet « Relevés bancaires ».

Pour ce faire, vous devez débiter les fonds de votre compte courant sur votre carte à l'aide du bouton « Débit ».

Dans la colonne « Type d'opération », vous devez indiquer l'opération « Virement vers un autre compte de l'organisme ». Ensuite, vous devez sélectionner le nom de l'organisation et le compte bancaire de la carte d'entreprise. Vous devez également organiser les comptes comptables, à savoir que le compte de débit doit être 55,04 et le compte de crédit doit être 51.

Une fois le document correctement rempli, vous devez cliquer sur le bouton « Soumettre ». L'opération sera effectuée et les transactions seront automatiquement générées. Ils sont consultables sur l'onglet « DtKt ».

Après avoir visionné « Enregistrer et fermer » toutes les opérations.

Comment retirer de l’argent d’une carte d’entreprise ?

Une carte d’entreprise est la carte d’une organisation et tout l’argent qui en est retiré est responsable. Autrement dit, l'employé, lorsqu'il retire de l'argent de la carte, est obligé d'en rendre compte.

Par exemple, un employé d'une organisation a reçu une carte d'entreprise pour acheter des fournitures de bureau. Il a retiré de l'argent à un distributeur automatique et l'a utilisé pour payer des fournitures de bureau dans un magasin.

Le retrait d'argent à un guichet automatique dans le programme 1C doit être reflété comme une opération dans l'onglet « Banque et caisse » - « Relevés bancaires » - « Radiation du compte courant ».

Dans l’onglet « Type de transaction », vous devez indiquer « Transfert à une personne responsable ».

Dans le compte comptable, indiquez le compte 55.04 et associez-le au compte carte entreprise. Dans la colonne « Personne responsable », vous devez indiquer l'employé qui a retiré de l'argent de la carte et qui déclarera ensuite ces montants au service comptable.

Après la comptabilisation de ce document, la comptabilisation DT 71.01 Kt 55.04 sera automatiquement générée. Il est consultable sur l'onglet « DtKt ».

Comment refléter la commission bancaire lors du retrait d'espèces sur une carte entreprise ?

Lors du retrait d'espèces d'une carte, la banque facture une commission à l'entreprise. Dans le programme 1C, la commission est également retirée via la fonction « Débit du compte courant ».

Dans la colonne « Type de transaction », vous devez sélectionner « Autre radiation ». Dans la colonne « Compte Compte », vous devez indiquer le compte 55.04 et le lier au compte bancaire de la carte entreprise. En débit, indiquez le compte 91.02, où sont enregistrées les commissions bancaires. Dans la colonne « Autres revenus et dépenses », vous devez indiquer le poste « Dépenses pour services bancaires ».

Après cette opération, l'affichage suivant sera automatiquement généré : DT 91.02 - CT 55.04.

Très souvent, les entreprises travaillent avec une banque cliente. Et toutes les instructions sont automatiquement chargées dans le programme. Autrement dit, il n'est pas nécessaire d'effectuer des débits sur le compte courant. Ils seront émis automatiquement. Le comptable n’aura qu’à vérifier et, si nécessaire, corriger le « Type d’opération » et le « Compte ».

Comment confirmer les dépenses sur une carte d'entreprise ?

Une fois que le responsable a effectué des transactions sur la carte d'entreprise, il est nécessaire d'établir un rapport préalable.

Dans le programme 1C, ce document est généré dans l'onglet « Banque et caisse » - « Caisse » - « Rapports avancés ».

Afin de refléter les dépenses sur une carte d'entreprise, vous devez créer une note de frais et remplir tous les champs nécessaires.

Dans la colonne « Avances », vous devez refléter « Radiation du compte courant » exactement du montant généré précédemment.

Rendez-vous ensuite dans l'onglet « Produits ». Dans cet onglet, les informations sur l'achat de toutes les fournitures de bureau sont renseignées, le compte comptable est indiqué et la TVA est imputée ou non imputée.

Après comptabilisation du document, le programme générera automatiquement les transactions : DT 26 CT 71.01.

Il existe une chose telle que l'achat d'un logiciel 1C. En fait, ce qui est acheté n'est pas le produit lui-même, mais une licence officielle d'utilisation, puisque le droit exclusif sur le logiciel appartient directement à la société développeur. Le fait d'acquisition ne peut être désigné comme un actif incorporel et un tel droit est considéré comme non exclusif. Examinons en détail comment refléter dans 8.3 l'achat d'un droit non exclusif d'utilisation du logiciel.

Je tiens à souligner immédiatement que le paiement du logiciel doit être classé en dépenses différées (FPR) et amorti progressivement sur la durée du contrat de licence. Si la durée de validité n'est pas précisée dans l'accord, alors l'organisation utilisatrice la fixe de manière indépendante et l'indique dans le paramètre « Politique comptable ».

Nous allons donc d’abord enregistrer la réception du logiciel dans le programme. Cela se fait à travers le document « Réception de biens et services » de type « Services (acte) » :

Veuillez noter que le logiciel doit être de type « Service ».

Tous les champs du document de réception sont renseignés par défaut, à l'exception de la colonne « Comptes » dans la section tabulaire. Ici, vous devez indiquer le compte de coûts 97.21 (Autres dépenses reportées) :

Si l'organisation est assujettie à la TVA, alors dans le champ « Compte TVA », le compte doit être indiqué - 19.04. Lors de la saisie des données, vous devrez créer un nouveau détail dans le champ « Dépenses futures » et remplir les champs en détail :

Nom – doit refléter le nom du logiciel ;

Groupe – le dossier dans lequel cet élément sera stocké ;

Tapez pour UO – indiquez « Autre » ;

Type d'actif au bilan – autres actifs courants ;

Montant – doit être précisé ;

Comptabilisation des dépenses - la période (mois, trimestre) de radiation des actifs est indiquée ;

Début de la radiation – sélectionnez la date à partir de laquelle la radiation commencera ;

Fin – sélectionnez la date à laquelle la radiation se termine ;

Compte de frais – 26 (Frais généraux);

Éléments de coûts – indiquez les autres coûts.

Sur cette base, le coût du logiciel acheté sera immédiatement inclus dans le BPR. Après avoir saisi les données, nous effectuons la « Réception des biens et services » et regardons le mouvement du document :

Dans ce cas, la réception du bien est reflétée dans le compte 97.21 sans tenir compte de la TVA, qui est imputée sous forme d'écriture distincte au compte 19.04. Passons à l'annulation des dépenses futures. Ce traitement est courant et est effectué sur la base des données complétées à la fin du mois de reporting à l'aide du document « Clôture Mois » :

La radiation du montant du RBP est déterminée automatiquement par le programme. Après comptabilisation, le document génère une opération de déplacement de la valeur partielle du bien du compte 97.21 vers le compte 26, comme cela a été préalablement précisé dans le document de réception :

Dans l'onglet « Calcul de l'annulation des dépenses reportées », vous pouvez consulter le calcul de l'annulation des RBP avec le reflet de tous les paramètres, ainsi que le montant et le solde radiés. Grâce au traitement « Clôture mensuelle », une déduction partielle automatique du coût aura lieu jusqu'au remboursement intégral. Chaque traitement ultérieur en fin de mois sera reflété dans le journal « Opérations courantes ». Vous pouvez retrouver le journal si vous allez dans l'onglet de menu « Opérations », puis dans la section « Clôture du mois ».

Articles Similaires:

Comptabilisation des dépenses sur un programme comptable Compensation d'un acompte à un fournisseur

Comptabilisation des dépenses sur un programme comptable Compensation d'un acompte à un fournisseur

Question : La durée de validité d'une garantie bancaire doit-elle dépasser d'au moins un mois la durée de validité du contrat, y compris l'exécution des obligations de garantie ?

Question : La durée de validité d'une garantie bancaire doit-elle dépasser d'au moins un mois la durée de validité du contrat, y compris l'exécution des obligations de garantie ?

Vladimir Volontaire - actualités "questions actuelles, affaires, factures, dépenses" dans les livres

Vladimir Volontaire - actualités "questions actuelles, affaires, factures, dépenses" dans les livres

Réception et remboursement d'un prêt Remboursement d'un prêt à la caisse quelle est la pénalité

Réception et remboursement d'un prêt Remboursement d'un prêt à la caisse quelle est la pénalité

Paraboles de l'Orthodoxie (E.V. Trostnikova). Paraboles de Jésus Paraboles du Christ pour les enfants

Paraboles de l'Orthodoxie (E.V. Trostnikova). Paraboles de Jésus Paraboles du Christ pour les enfants