Как рассчитать отпускные для чайников. Расчет отпускных в различных ситуациях

Что такое отпуск?

Это отдых, который каждый гражданин нашего государства зарабатывает себе в течение года, работая по официальному договору. У граждан с рядовыми профессиями, отпуск составляет 28 дней, причем календарных, а не рабочих, за 12 месяцев.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Существуют также отдельные категории профессий с тяжелыми или опасными условиями труда, у которых отпуск увеличен до 49 или 56 дней в зависимости от специальности. К таким относятся: педагоги, медики, МЧС, шахтеры и многое другие.

Также в отдельных случаях отпуска делят на 2 отпуска, по 14 календарных дней. Законодательством делить отпуск на 2 и 3 части разрешается. В последнее время такой опыт все чаще встречается, гражданам и работодателям намного удобнее выход работника на отпуск на 14 календарных дней. Таким образом, работодатель предоставляет возможность отдохнуть как можно больше желающим летом. Вторая же часть отпуска распределяется на остальное время года.

Рассчитываются отпускные несложным методом основой, которого является среднедневной заработок за год. Взяв дату выхода на отдых, отсчитываем от нее 1 год, и высчитывается средняя зарплата. Если раньше нужно было искать знакомого бухгалтера и просить его посчитать ваш отпуск, для того чтоб проверить правильно ли вам насчитали, то теперь в интернете есть и формулы по которым можно без труда рассчитать самому.

Также для очень ленивых есть онлайн-калькуляторы, туда только цифры правильные записать нужно.

Если берется отпуск две недели, то рассчитывать стоит последние 6 месяцев.

Правила начисления отпускных

Начисляются они в соответствии с российским законодательством. При условии, если работник официально устроен на работу, в другом случае правильность расчета и выплаты отпускных можно добиваться через суд.

Рассчитываются формулой, одной для всех.

Берем средний заработок (за день) и умножаем на количество дней.

А средняя зарплата считается по формуле:

Средний дневной заработок = зарплата за год /(12 мес.*29,3) 12 мес.- количество месяцев в расчетный период, она может быть и 6 месяцев. 29,3- среднее количество дней в месяце. Установлено согласно законодательству, со 2 апреля 2014 года.

Ранее данная цифра составляла 29,4.

В расчет среднедневной оплаты труда входят только заработная плата и премия как ежемесячная, так и единовременная. Но не включаются материальная или другая помощь, оказанная предприятием сотруднику, оплата больничных листов и другие виды выплат, которые не относятся к окладу или премии. Любой доход, который не проведен как зарплата.

Таким образом: материальная помощь за рождения ребенка не входит в среднедневную зарплату при расчете отпускных.

Когда необходимо выплатить отпускные

Согласно законодательству РФ работодатель, как и сотрудник, обязаны сообщить о планируемом отпуске заблаговременно. Законом прописано за 2 недели до начала отпуска.

Хоть на предприятиях составляется в начале года, после новогодних праздников. Часто из-за болезней и непредвиденных обстоятельств, график путается и сдвигается. Отпускные работнику непременно должны быть выплачены за 3 дня до ухода на отдых, не позднее. При этом с суммы отпускных организация вычтет подоходный налог 13%, так как он учитывался весь предыдущий период.

В случае если работодатель не смог выплатить работнику вовремя отпускные, работник может потребовать переноса отпуска на другую дату. При отказе работодателя перенести отпуск либо выплатить вовремя отпускные, можно обратиться с жалобой в инспекцию труда и заработной платы.

На руководителя будет наложен штраф согласно законодательству Российской Федерации. В законодательстве также прописано, что работодатель может задержать выплату отпускных не более чем на неделю в случае серьезных финансовых затруднений.

Сотрудник может отказаться от отпуска. В этом случае работодатель должен выплатить ему компенсацию. Она рассчитывается также по той же формуле. Аналогичным образом считается компенсация, когда человек решил уволиться. В случае, с увольнением рабочего, компенсация начисляется в последний день работы. И выплачивается вместе с расчетом.

Исчисление отпускных при не полностью отработанном расчетном периоде

Что же такое не полностью отработанный период?

Это когда у работника случался больничный или другой случай, когда сотрудник не мог находиться на работе, но среднедневной заработок начислялся.

К примеру: больничный, ученический отпуск, а также административные дни и отпуск за собственный счет. Точный перечень случаев, которые исключаются из периода, можно найти в положении правительства Российской Федерации № 922, пункт 5, от 24 декабря 2007 года.

Вот некоторые примеры:

У рабочего 20 дней рабочих в месяце, еще имеются переработки, но он был несколько дней на больничном. Больничный лист, хоть и был выдан вместе с зарплатой, все равно необходимо вычесть из общего периода.

Если сотрудник на работу устроился после новогодних каникул, то месяц, также, не полностью отработан, из общего числа вычитаются праздники.

В таких случаях среднедневная зарплата рассчитывается по формулам:

КРД= 29,3/КД х ККД на от работ;

КРД- количество расчетных дней;

КД- количество календарных дней в не полностью отработанном месяце;

ККД на отработанное – количество дней в неполном месяце, приходящихся на отработанное время.

Далее, складываем продолжительность полностью отработанных месяцев, которая равна 29,3 и полученное число не полностью отработанных месяцев. И у нас выходит количество календарных дней, приходящихся на отработанное время.

И финальная формула:

ЗП /ККД х КДО = СО;

ЗП – зарплата за период;

ККД – количество календарных дней за отработанное время;

КДО – количество дней отпуска;

СО – сумма отпускных.

Пример того, как начисляются отпускные

Приведем пример расчета отпускных:

заявление было подано вовремя на две недели отпуска (14 дней). Работник выходит в отпуск в августе. В июле он болел 7 дней.

За расчетный период, за 11 полностью отработанных месяцев, ему была начислена зарплата – 346500 рублей. И за один неполный 23019 рублей, так как мы убрали из полученных средств больничные. Далее 346500 + 23016 = 369519 рублей, полученная заработная плата за расчетный промежуток времени.

Рассчитаем количество дней в неполном месяце:

29,3/30х23=22,4 дня. Из этого следует, что расчет отпуска будет выглядеть следующим образом.

СДЗ = 369519/(11х29,3+22,4)=369519/344,7=1072

1072х14=15008 отпускные.

Для того чтоб правильно и точно научится высчитывать отпускные, попробуйте их просчитать согласно приведенному примеру.

Если в расчетном промежутке нет не полностью отработанных месяцев, что, к сожалению, бывает крайне редко, то отпускные бывают намного больше, нежели у рабочих которых, есть такие промежутки.

Чем больше административных, отпусков за свой счет и больничных было в промежутке, тем меньше выплаченная зарплата за год и поэтому отпускные будут также меньше.

Начисляются ли отпускные на отпускные

Согласно Российскому Трудовому законодательству при расчете среднедневного заработка для вычисления отпускных или иных случаев исключаются:

- Больничные, командировочные, пособии по беременности и родам, отпуска (ежегодный, срочный, ученический), забастовки и простои, суточные и т.д. Поэтому отпускные на отпускные не начисляются.

- Любой вид дотаций: проезд, материальная помощь, оплата телефона, оплата обучения и т. д.

- Дивиденды, полученные с акций предприятия, проценты по вкладам или займам, кредитам.

- Премии, которые не относятся к заработной плате (премия за стаж и т. д.).

Что же может быть включено при расчете отпускных:

Вся официальная зарплата + премии, относящиеся к ней, за отработанный расчетный период.

При расчете среднедневного заработка работающего гражданина ни в коем случае не включаются начисления, с которых не были уплачены страховые взносы в ПФР.

Получив компенсацию, сотрудник теряет право на предоставление ему отпуска за предшествующий период.

Есть некоторые категории граждан, которые имеют первую очередь при назначении отпуска. Первым правом на выбор отпуска имеют многодетные матери, одинокие матери или отцы, родители детей инвалидов, родители малолетних детей.

Сумма отпускных рассчитывается как произведение

среднедневного заработка

на количество дней предоставляемого отпуска.

ЗПср. х Дотп.

Продолжительность основного оплачиваемого отпуска составляет 28 календарных дней.

Отпуск может быть предоставлен полностью, а может быть разделен на части, однако одна из них не должна быть менее 14 дней.

Выплаты, учитываемые при расчете отпускных

Оплата отпуска осуществляется исходя из среднего заработка, определяемого в соответствиис Положением о порядке исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

Для его расчета учитывают все предусмотренные системой оплаты труда виды выплат, применяемые у данного работодателя.

К таким выплатам относятся:

- заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

- заработная оплата, начисленная по сдельным расценкам;

- начисленные в организациях искусства гонорар работников, состоящих в списочном составе этих организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

- надбавки и доплаты к тарифным ставкам (должностным окладам) за выслугу лет (стаж работы), ученую степень, ученое звание, за совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ;

- выплаты, связанные с условиями труда (вредность), а также суммы начисленных районных коэффициентов, выплаты за работу в ночное время, выходные и нерабочие праздничные дни, за сверхурочную работу;

- премии и вознаграждения, предусмотренные системой оплаты труда;

- другие выплаты, применяемые у данного работодателя.

При расчете среднего заработка не учитываются выплаты социального характера,

не относящиеся к оплате труда. Среди них материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.Расчетный период

Расчетным периодом при любом режиме работы являются 12 календарных месяцев, предшествующих периоду ухода в отпуск. (ст. 139 ТК РФ)В расчетный период не включается время, когда работник:

- получал пособие по временной нетрудоспособности или по беременности и родам;

- имел право на средний заработок в соответствии с трудовым законодательством (находился в отпуске или в командировке).

Единственное исключение – сотруднице положен средний заработок при перерывах для кормления ребенка, но из расчетного периода это время не исключается; - не трудился из-за простоя по вине работодателя или по причинам, не зависящим ни от руководства, ни от персонала;

- освобождался от работы по иным причинам, предусмотренным законодательством (например, отпуск без сохранения заработной платы).

Формула 1

расчета среднедневного заработка для оплаты отпусков

ЗПср. = ЗПф. / 12 мес. / 29,3

где:

ЗПср. – средний дневной заработок;

ЗПф. – сумма фактически начисленной заработной платы за расчетный период;

29,3 - среднемесячное число календарных дней.

Работник уходит в апреле 2014 года в очередной оплачиваемый отпуск на 14 календарных дней.

Заработок за расчетный период составляет 780 000 руб.

Для расчета бухгалтер применил коэффициент 29,4

и средний дневной заработок составил 2 210, 8843 руб.

(780 000 руб.: 12 мес.: 29,4).

Сумма отпускных составила 30 952,38 руб. (2210,8843 руб. х 14 дн.).

Если же применять новый коэффициент 29,3

, то средний дневной заработок получится чуть больше и составит 2 218,4300 руб.

(780 000 руб.: 12 мес.: 29,3).

Значит, и отпускные будут больше, а именно - 31 058,02 руб. (2 218,48 руб. х 14 дн.).

Соответственно, разница в отпускных из-за коэффициентов составит 132,64 руб. (31 058,02 руб. – 30 925, 38 руб.).

Пример 1

Работник ушел в отпуск 1 июля 2010 г. на 14 дней.

Расчетный период для его оплаты – с 01.07.2009 по 30.06.2010.

В расчетном периоде работнику начислена заработная плата, принимаемая для расчета, – 85 000 руб. Следует рассчитать сумму отпускных.

Сумма отпускных за 14 календарных дней составит

3 373,02 руб.

(85 000 руб. / 12 мес. / 29,4 дн. x 14 дн.).

Формула 2

расчета среднедневного заработка для оплаты отпусков

В случае если один или несколько месяцев расчетного периода отработаны

не полностью

или из этого периода исключалось время, когда работнику начислялся средний заработок

ЗПср. = ЗПф. / (29,3 х Мпкм + Днкм)

где:

Мпкм – количество отработанных полных календарных месяцев;

Днкм – количество календарных дней в неполных календарных месяцах.Количество календарных дней в неполном календарном месяце рассчитывается следующим образом:Днкм = 29,3 / Дк. х Дотр.

где:

Дк. – количество календарных дней этого месяца;

Дотр. – количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример 2

Работник ушел в отпуск продолжительностью 28 дней. с 10.07.2010.

В расчетном периоде (01.07.2009 – 30.06.2010) с 15 по 17 августа 2009 г. он находился на больничном,

с 22 по 30 ноября 2009 г. был в командировке.

В расчетном периоде работнику начислена заработная плата в сумме 98 000 руб. без учета выплат по больничному листу и оплаты командировочных дней.

Следует рассчитать сумму отпускных.

Рассчитаем количество календарных дней, приходящихся на отработанное время в августе и ноябре 2009 года.

В августе оно составит 26,6 дн. (29,4 / 31 x (31-3)),

в ноябре – 20,6 дн. (29,4 / 30 x (30-9)).

Находим средний заработок для оплаты отпуска.

Он равен 287,22 руб. (98 000 руб. / (29,4 дн. x 10 мес. + 26,6 дн. + 20,6 дн.)).

Сумма отпускных, подлежащая выплате работнику составит: 8 042,16 руб. (287,22 х 28 дн.).

Пример 3

"Работник" уходит в отпуск на 28 дней с 5 мая 2011 года.

Расчетный период – 12 месяцев с мая 2010 года по апрель 2011 года включительно.

Оклад работника в 2010 году составлял 8 000 рублей, а с 1 января 2011 года в связи с повышением окладов всем работникам организации оклад "Работника" стал составлять 10 000 рублей.

Работнику также полагается доплата за совмещение профессий в размере 10% и ему ежемесячно начисляются премии.

В расчетном периоде работнику начислена заработная плата, принимаемая для расчета:

- за май-декабрь 2010 года – 114 232,38 руб., в т.ч. отпускные (28 дн.) за август 2010 года в размере 12 152,38 руб.;

- за январь-апрель 2011 года – 58 348,49 руб., в т.ч. больничный (5 дн.) в феврале 2011 года в размере 4605,64 руб.

- Из заработка за май-декабрь 2010 года исключаем отпускные:

114 232,38 – 12 152,38 = 102 080 руб. - Производим корректировку заработка за май-декабрь 2010 года с учетом повышения оклада с 1 января 2011 года.

Корректирующий коэффициент равен 10000 / 8000 = 1,25

Заработок за май-декабрь 2010 года составит:

102 080 руб. х 1,25 = 127 600 руб. - Из заработка за январь-апрель 2011 года исключаем сумму больничных:

58 348,49 – 4605,64 = 53 742,85 руб. - Сумма фактически начисленной заработной платы за расчетный период составит:

127 600 + 53 742,85 = 181 342,85 руб. - Рассчитаем количество календарных дней, приходящихся на отработанное время в августе 2010 года.

2,85 дн. (29,4 / 31 x (31-28)) - Рассчитаем количество календарных дней, приходящихся на отработанное время в феврале 2011 года.

24,15 дн. (29,4 / 28 x (28-5)) - Находим среднедневной заработок для оплаты отпуска.

Он равен: 564,93 руб. (181 342,85 руб. / (29,4 дн. x 10 мес. + 2,85 дн. + 24,15 дн.)). - Сумма отпускных за 28 календарных дней составит:

15 818,04 руб. (564,93 х 28 дн.).

Важно учесть!

- Нельзя не предоставлять отпуск два года подряд или заменять «обычный» отпуск продолжительностью 28 календарных дней денежной компенсацией.

Если какая-то часть отпуска превышает 28 календарных дней, она может быть заменена денежной компенсацией. Например, отпуска «повышенной длительности» положены преподавателям, медикам, работникам с группой инвалидности, и т.д.

Отпуск можно разбивать на части, но так, чтобы хотя бы одна часть была не менее 14 календарных дней подряд.

О дате начала отпуска работник должен быть предупрежден под расписку за две недели до его начала, а отпускные должны быть выданы ему за три дня до начала отпуска. Если хотя бы одно из этих условий нарушено, работник вправе потребовать переноса отпуска на другое удобное для него время.

Отпускные «измеряются» в календарных днях. При этом в случае, если на период отпуска попадают нерабочие праздничные дни, эти дни не оплачиваются, но отпуск продлевается.

На суммы отпускных начисляется НДФЛ (13 %) и страховые взносы. Отпускные уменьшают базу, облагаемую налогом на прибыль.

За три дня до начала отпуска организация обязана выплатить сотруднику отпускные, которые рассчитываются из среднего дневного заработка.

Средний дневной заработок

Особенности расчета среднего заработка утверждены постановлением Правительства РФ

от 24 декабря 2007 года № 922.

Общий порядок расчета среднего заработка при оплате отпуска установлен в статье 139 Трудового кодекса РФ (далее ТК РФ). В 2014 году Федеральным законом от 02.04. 2014 № 55-ФЗ статья 139 ТК РФ была изменена. С этого момента при расчете для оплаты отпускных вместо коэффициента 29,4 используется коэффициент 29,3. Коэффициент соответствует среднемесячному числу календарных дней в году.

Для отпускных и компенсации за неиспользованный отпуск средний дневной заработок рассчитывают за последний год – за 12 календарных месяцев. Для этого начисленную заработную плату, включая все предусмотренные в организации выплаты, нужно разделить

на 12 (месяцев) и на 29,3 (среднемесячное число календарных дней).

Расчетный период для отпускных равен 12 месяцам, предшествующим месяцу, в котором сотрудник уходит в отпуск.

Как рассчитать среднедневной заработок

Во-первых, расчетный период.

Во-вторых, сумму выплат, которую получил работник в расчетном периоде.

Расчетный период для отпускных равен 12 месяцам непосредственно до месяца, в котором сотрудник уходит в отпуск.

В расчет нужно брать календарный месяц:

Январь: 1-го по 30-е числа месяца включительно.

Февраль: с 1-го по 28-е число месяца включительно.

Март: с 1-го по 31-е число месяца включительно.

ПРИМЕР, КАК ОПРЕДЕЛИТЬ РАСЧЕТНЫЙ ПЕРИОД

В расчетный период включаем:

Июль-декабрь 2016 года

Как рассчитать отпускные в 2017 году

Теперь, когда расчетный период определили, нужно подсчитать сумму выплат за этот период.

В расчет включаем все выплаты, которые были получены работником: премии, доплаты, надбавки, поощрения и т.д.

Перечень выплат, которые учитываются, смотрите в постановлении Правительства РФ

от 24.12. 2007 № 922, а точнее в пункте 2 утвержденного этим постановлением Положения

об особенностях исчисления среднего заработка.

Вот перечень выплат, которые нужно учитывать в среднем заработке при расчете отпускных:

- заработная плата, начисленная по тарифным ставкам, должностным окладам, сдельным расценкам, в процентах от выручки от реализации продукции;

- заработная плата, выданная в неденежной форме;

- комиссионное вознаграждение;

- гонорар работников редакций газет, журналов, иных СМИ;

- разница в должностных окладах работников, перешедших на нижеоплачиваемую должность;

- надбавки и доплаты (за классность, квалификационный разряд, выслугу лет, совмещение профессий и т. п.);

- компенсационные выплаты, связанные с режимом работы и условиями труда (обусловленные районным регулированием, доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

- премии и вознаграждения;

- другие выплаты, предусмотренные системой оплаты труда.

Не включаются в расчет среднего заработка: материальная помощь, дивиденды, кредиты и другие выплаты, которые не имеют отношения к . То есть выплаты не за труд.

Берем в расчет периоды:

Июль-декабрь 2016 года и

Январь-июнь 2017 года.

Ежемесячный оклад работника составляет 20 000 рублей.

Кроме оклада работник получает премии за выполнение и перевыполнение плана продаж согласно Положению о премировании, которое утверждено в компании.

В марте работник перевыполнил план продаж и получил премию в размере – 8 000 рублей.

В апреле работник снова перевыполнил план продаж, но на этот раз в меньшем объеме и получил премию в размере 5 000 рублей.

В мае работник план не выполнил, но получил материальную помощь в размере 4 000 рублей в связи с рождением ребенка.

12 мес. × 20 000 руб. = 240 000 руб.

2) Включаем в расчет две премии, выплаченные в марте и апреле 2017 года.

240 000 руб. + 8 000 руб. + 5 000 руб. = 253 000 руб.

3) Материальную помощью в расчет не включаем.

Как учитывать в среднем заработке квартальные, полугодовые и годовые премии

Не редко в организациях вводятся не ежемесячные а квартальные или годовые премии. Такие премии нужно учитывать в среднем заработке равными долями. Общую сумму премии нужно разделить на количество месяцев, которые включены в премиальный период. Например, если премия за квартал, сумму премии нужно разделить на 3 месяца.

Если хотя бы один из премиальных месяцев не попал в расчетный период, часть премии «выпадает» и не учитывается в среднем заработке.

ПРИМЕР УЧЕТА КВАРТАЛЬНОЙ ПРЕМИИ В РАСЧЕТЕ СРЕДНЕГО ЗАРАБОТКА

Расчетный период – это 12 месяцев, предшествующих отпуску.

Берем в расчет периоды:

Август-декабрь 2016 года и

Январь-июль 2017 года.

Ежемесячный оклад работника составляет 22 000 рублей.

Кроме оклада работник получил премию за 3-й квартал 2016 года в размере 18 000 рублей. Сумма премии за месяц составит: 18 000 руб. : 3 мес.= 6 000 руб.

В 3-й квартал года входят: июль, август, сентябрь. А в расчетном периоде мы должны учесть период с августа 2016 года по декабрь 2016 года. Значит учитываем только часть квартальной премии, которая относится к августу и сентябрю 2016 года.

Рассчитаем средник заработок работника:

1) Считаем заработную плату за 12 месяцев:

12 мес. × 22 000 руб. = 264 000 руб.

2) Включаем в расчет премию за август и премию за сентябрь (это части квартальной премии, полученные расчетным путем) 264 000 руб. + 6 000 руб. + 6 000 руб. = 276 000 руб.

Как учитывать премии, несвязанные с трудом

Такие премии, как подарочные выплаты к юбилейным датам сотрудников, дню рождения организации, выполнение добровольно сотрудником работы за заболевшего коллегу и так далее носят разовый характер и не предусмотрены системой оплаты труда. Получается, что включать разовые выплаты в расчет среднего заработка вы не можете. Но, с другой стороны, если вы хотите такого рода выплаты учитывать в расчете среднего заработка для отпускных, просто включите их в Положение о премировании или в Коллективный договор.

Материальная помощь в расчете среднего заработка не участвует

Не является составной частью системы оплаты труда и не может зависеть от качества и количества труда работника. В ТК РФ такого понятия, как «материальная помощь», вообще нет. Значит, учитывать ее при расчете среднего заработка нельзя.

Как учитывать доплаты и надбавки в расчете отпускных

Согласно ТК РФ работа в праздничные и выходные дни, сверхурочная работа должна оплачиваться.

Доплату начисляют:

- за сверхурочную работу;

- за работу в ночное время;

- за совмещение профессий или выполнение обязанностей временно отсутствующего работника.

Кроме того, часто работники получают районные коэффициенты, которые тоже нужно учитывать при расчете среднего заработка.

Таким образом, все доплаты участвуют в расчете среднего заработка для отпускных.

ПРИМЕР РАСЧЕТА ОТПУСКНЫХ 2017 С УЧЕТОМ ДОПЛАТ

Оклад сотрудника составляет 20 000 руб.

и январь-июль 2017 года.

В феврале и марте сотрудник работал в праздничные дни (23 февраля и 8 марта).

Сумма доплаты в соответствии с Положением об оплате труда организации и ТК РФ составила: 3 600 руб.

Сумма выплат, которую нужно учитывать при расчете среднего заработка для отпуска:

20 000 руб. × 12 мес. + 3 600 руб. = 243 600 руб.

ПРИМЕР РАСЧЕТА ОТПУСКНЫХ 2017 С УЧЕТОМ РАЙОННЫХ КОЭФФИЦИЕНТОВ

Организация расположена в Хабаровском крае. Месячный оклад работника составляет

15 000 руб. Районный коэффициент – 1,2.

Работник уходит в отпуск с 21 августа 2017 года. Расчетный период – 12 месяцев, предшествующих отпуску: август-декабрь 2016 года и январь-июль 2017 года.

Сумма выплат, которую нужно учитывать при расчете среднего заработка для отпускных составляет:

15 000 руб. × 12 мес. × 1,2 = 216 000 руб.

Формула расчета среднего заработка для оплаты отпускных

Средний дневной заработок работника для оплаты отпускных определяют по формуле:

Формула расчета суммы отпускных

Сумму отпускных рассчитывают так:

ПРИМЕР РАСЧЕТА ОТПУСКНЫХ НА 2017 ГОД

Ежемесячный оклад работника составляет: 20 000 руб. В апреле сотрудник получил премию

в размере 5 000 руб.

Расчетный период – 12 месяцев, предшествующих отпуску: август-декабрь 2016 года

и январь-июль 2017 года.

Средний дневной заработок равен:

(20 000 руб. × 12 мес.+ 5000 руб.) : 12 мес. : 29,3 календарных дня = 696,81 руб.

Сумма отпускных составит:

696,81 руб. × 14 дней отпуска = 7 755,34 руб.

Как рассчитывать отпускные, если сотрудник работает неполный рабочий день

Сейчас на предприятиях распространена практика сокращенного рабочего дня для многих категорий работников. Вместо 8-ми часового рабочего дня может быть установлен 6-ти, 7-ми,

4-ех и т.д. часовой рабочий дней.

Для сотрудников, которые работают с сокращенным рабочим днем, отпускные рассчитывают также, как для всех работников.

Нужно взять сумму выплат за 12 месяцев, предшествующих отпуску, добавить все надбавки, премия и вознаграждения, общую сумму разделить на 12 и разделить на 29,3 руб.

Как рассчитывать отпускные, если сотрудник болел, учился или был в отпуске за свой счет

На практике редко приходится сталкиваться с ситуациями из учебника, когда для расчета отпускных нужно знать только оклад.

Для отпускных расчетным периодом являются 12 месяцев, предшествующих отпуску. В это время сотрудник мог взять больничный, уйти в учебный отпуск, взять несколько дней за свой счет.

В этих случаях из расчетного периода нужно вычесть время, пока сотрудника не было на работе. А из общей суммы выплат нужно вычесть выплаты за время отсутствия.

В постановлении Правительства РФ от 24.12.2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы» вы можете посмотреть перечень выплат, которые исключаются. Это периоды, когда сотрудник:

- был в ежегодном основном, дополнительном или учебном отпуске;

- получал пособие по больничному;

- получал пособие по беременности и родам;

- был в отпуске за свой счет;

- получил дополнительные оплачиваемые выходные или дни для ухода за детьми-инвалидами и инвалидами с детства;

- не работал из-за простоя по вине работодателя;

- получил отгулы и т. п.

Как определить количество участвующих в расчете календарных дней, когда сотрудник отработал месяц не полностью

Периоды отсутствия на работе по разным причинам рассчитывают по формуле:

ПРИМЕР РАСЧЕТА СРЕДНЕГО ЗАРАБОТКА ДЛЯ ОТПУСКНЫХ С ПОЛНЫМ РАБОЧИМ МЕСЯЦЕМ

Его оклад составляет: 18 000 руб.

В расчетном периоде нужно учитывать: октябрь–декабрь 2016 года; январь–сентябрь

2017 года.

В декабре 2016 года сотрудник был на больничном, в результате отработал только 10 рабочих дней (это 14 календарных дней)

В декабре 2016 года – 22 рабочих дня.

Заработная плата за декабрь составит: 18 000 руб. : 22 раб. дн. × 10 раб. дн.= 8 181, 82 руб.

За тот период, когда сотрудник болел, он получил пособие по временной нетрудоспособности. Сумму пособия в расчете отпускных учитывать нельзя.

Рассчитываем отпускные:

1) Определяем количество календарных дней декабря, которые войдут в расчетный период:

29,3 ср.число: 31 календ. дн. × 14 календ. дн. = 13, 24 календ. дн.

2) Определяем средний заработок сотрудника.

(8 181, 82 руб. + (18 000 руб. × 11 мес.)): (13,24 календ. дн. + (29,3 календ. дн × 11 мес.)) =

614, 48 руб.

3) Рассчитываем сумму отпускных.

614, 48 руб. × 14 календ. дн. = 8 602, 72 руб.

Если вы и через полгода или восемь месяцев он уходит

в отпуск, полного расчетного периода, равного 12 месяцам не получается. Тогда при расчете отпускных вы должны учитывать:

- выплаты, которые начислили работнику за фактическое время работы;

- фактические месяцы его работы на вашей фирме.

Как посчитать отпускные, если заработная плата изменилась

Если в вашей организации в пределах расчетного периода, после расчетного периода, но до отпуска сотрудника или во время отпуска изменилась заработная плата, сумму отпускных придется пересчитать.

Такое правило установлено п. 16 постановления Правительства РФ от 24.12.2007 г. № 922

«Об особенностях порядка исчисления средней заработной платы».

Формула расчета коэффициента корректировки отпускных при повышении

заработной платы

ПРИМЕР РАСЧЕТА КОЭФФИЦИЕНТА ПОВЫШЕНИЯ ЗАРАБОТНОЙ ПЛАТЫ

Оклад сотрудника в сентябре и октябре 2016 года составлял 20 000 руб. С ноября 2016 года заработная плата сотрудника была повышена до 24 000 руб. – на 4 000 руб.

Коэффициент повышения заработной платы равен:

24 000 руб. : 20 000 руб. = 1,2.

Если заработную плату повысили в пределах расчетного периода, то оклад работника, который был у него до повышения, нужно умножить на коэффициент повышения.

ПРИМЕР РАСЧЕТА ОТПУСКНЫХ С КОЭФФИЦИЕНТОМ ПОВЫШЕНИЯ

Рассчитаем отпускные для сотрудника:

1) Вычисляем коэффициент повышения:

22 000 руб. : 20 000 руб. = 1,1.

2) Определяем месяцы, которые войдут в расчетный период:

Август-декабрь 2016 года;

Январь-июль 2017 года.

3) Считаем сумму выплат, которую мы должны учесть при оплате отпуска:

Учитываем сумму заработной платы до её повышения за 6 месяцев

(август 2016 г. – февраль 2017 г.) с коэффициентом 1,1 и

Сумму заработной платы после повышения без коэффициента (февраль – июль 2017 г.)

(20 000 руб. × 6 мес. × 1,1) + (22 000 руб. × 6 мес.) = 264 000 руб.

4) Рассчитываем средний дневной заработок:

264 000 руб. : 29,3 календ. дн. : 12 мес. = 750, 85 руб.

5) Считаем сумму отпускных:

750, 85 руб. × 28 дней отпуска = 21 023,8 руб.

Скорректировать средний заработок нужно и в том случае, если повышение заработной платы произошло уже за пределами расчетного периода, но до момента, когда сотрудник ушел

в отпуск.

ПОСЛЕ РАСЧЕТНОГО ПЕРИОДА, НО ДО НАЧАЛА ОТПУСКА

Сотрудник уходит в отпуск с 21 августа 2017 года на 14 календарных дней. До 1 августа его оклад составлял 18 000 руб.

С 1 августа в организации повысили оклады, и заработная плата сотрудника составила:

21 600 руб.

Рассчитаем отпускные:

1) Вычислим коэффициент повышения:

21 600 руб. : 18 000 руб. = 1,2.

2) Определяем расчетный период.

В него войдут: август-декабрь 2016 года и январь-июль 2017 года.

Работник в расчетный период не болел, отпуск за свой счет не брал – проработал полный период.

3) Средний заработок для расчета отпускных составит:

(18 000 руб. × 12 мес.) : 12 мес. : 29,3 календ. дн. = 614, 33 руб.

4) Рассчитываем сумму отпускных на 14 календарных дней:

614, 33 руб. × 14 календ. дн = 8 600 руб.

5) Скорректируем сумму отпускных с учетом коэффициента. Заработная плата была увеличена после расчетного периода, но до начала отпуска.

8 600 руб. × 1,2 = 20 320 руб.

Если заработная плата повышается в период отпуска, что на практике встречается очень редко, скорректировать нужно только ту часть среднего заработка, которая приходится на период

с момента повышения зарплаты и до окончания отпуска.

ПРИМЕР КОРРЕКТИРОВКИ ОТПУСКНЫХ, ЕСЛИ ЗАРАБОТНУЮ ПЛАТУ ПОВЫСИЛИ

ВО ВРЕМЯ ОТПУСКА

Оклад сотрудника – 28 000 руб.

В расчетный период входят: март – декабрь 2016 года и январь-февраль 2017 года.

Сотрудник за последние 12 месяцев до отпуска не болел. Работал весь расчетный период.

С 3 апреля в компании произошло повышение заработной платы. Заработная плата сотрудника составила – 30 000 руб.

Рассчитаем отпускные сотрудника:

1) Считаем средний заработок:

(28 000 руб. × 12 мес.): 12 мес. : 29,3 календ.дн.= 955,63 руб.

2) Считаем отпускные по общему правилу:

955, 63 руб. × 14 календ. дн. = 13 378,82 руб.

3) Во время отпуска заработная плата была повышена. Поэтому, рассчитаем коэффициент повышения заработной платы: 30 000 руб: 28 000 руб. = 1.07

Помним, что заработная плата повышена по время отпуска. Значит, нам нужно скорректировать ту часть, которая приходится на период с 3 по 9 апреля 2017 года

(7 календарных дней).

4) Рассчитаем сумму отпускных за 7 календарных дней, которые приходятся на период

до повышения заработной платы.

Средний заработок до ухода в отпуск составлял: 955,63 руб.

Сумма отпускных за 7 календарных дней (до повышения заработной платы) составила:

955,63 руб. × 7 календ.дн. = 6 689,41 руб.

5) Рассчитаем сумму отпускных за тот период, на который приходится повышение заработной платы – 7 календарных дней.

Для этого умножить заработок на коэффициент повышения.

955,63 руб. × 7 календ.дн. × 1,07 = 7 157,67 руб.

6) Подсчитаем общую сумму отпускных. Для этого нужно сложить две цифры:

сумма отпускных до повышения и после.

6 689,41 руб.+ 7 157,67 руб.= 13 847, 08 руб.

7) Определим сумму, которую нужно доплатить сотруднику.

Так как отпускные сотруднику были выплачены до отпуска, нам нужно подсчитать разницу, которая получается при пересчете отпускных за 7 календарных дней после повышения заработной платы с коэффициентом. Разницу нужно выплатить сотруднику.

Она составляет:

13 847,08 – 13 378, 82 руб. = 468, 26 руб.

Расчет отпускных при суммированном учете рабочего времени

Если предприятие работает непрерывно, для работников, как правило, устанавливают суммированный учет рабочего времени. Тогда для каждого работника учитывают количество часов отработанных за месяц, квартал, полугодие и год.

При суммированном учете рабочего времени отпускные и компенсацию за неиспользованный отпуск рассчитывают в соответствии со статьей 139 ТК РФ.

Для начала определяют средний часовой заработок, а затем рассчитывают средний заработок для расчета отпускных.

Формула расчета среднего часового заработка при суммированном учете

рабочего времени

Формула расчета среднего заработка при суммированном учете рабочего времени

Как оформить расчет отпускных

Основанием для начисления отпускных является «Приказ (распоряжение) о предоставлении отпуска работнику» или по . Расчет принято оформлять в специальной унифицированной . Указанные формы утверждены

Все трудоустроенные люди вправе претендовать на ежегодный оплачиваемый отпуск. Согласно ст. 115 ТК он не может составлять не менее 28 календарных дней. Также работодатель вправе предоставлять дополнительные отпуска отдельным категориям работников. Расчет количества дней к отпуску зависит от стажа работы в текущей организации. Понять, как правильно считать отпускные дни, можно из специальной формулы.

Длительность ежегодного отпуска и когда им можно воспользоваться

Законодательство включает порядок длительности отпусков по всем категориям работников.

Оплачиваемые ежегодные отпуска вправе взять:

- официально работающие лица;

- совместители (об отпуске совместителям по ТК РФ читайте );

- временно работающие сотрудники, заключившие договор сроком больше двух месяцев.

Стоит отметить: ежегодный оплачиваемый отпуск предоставляется работникам по графику отпусков. Согласно утверждается работодателем и является обязательным документом и для сотрудников, и для работодателя. Если работодатель отказывает работнику в отпуске, утвержденном в графике отпусков, то работник вправе уйти в отпуск самостоятельно, известив об этом работодателя в письменном виде.

Статья № 115 ТК устанавливает, сколько отпускных дней в году по закону. Минимальный . Согласно статье № 122 ТК, с момента трудоустройства, право использования отпуска возникает уже после шести месяцев труда. Количество его дней тогда составит 14 дней. Некоторые категории граждан могут пойти отдыхать раньше:

- Основываясь на статью № 260 ТК, беременная женщина вправе пойти отдыхать непосредственно перед декретом, независимо от того, когда она трудоустроена.

- Согласно статье № 167 ТК работники, не достигшие совершеннолетия, имеют право на отпуск в любое удобное для них время.

Для отдельных групп лиц статья № 115 ТК устанавливает индивидуальные минимальные периоды отпусков:

- Лица младше восемнадцати лет — 31 день.

- Учителя – от 42 до 56 дней.

- Государственные работники — 30 дней.

- Медицинский персонал, подверженный риску заражения -36 дней.

- Сотрудники организаций по химическому вооружению — 49 дней.

- Инвалиды — 30 дней.

- Научные работники – от 36 до 48 дней.

Работодатель вправе кроме основного отпуска предоставлять дополнительные отпуска, их количество оговаривается в договоре (кто имеет право на дополнительный оплачиваемый отпуск, узнавайте из статьи ). Если сотрудник увольняется, и у него остались неиспользованные дни отпуска, предприятие оплатит эти дни в виде компенсации.

Что включается в расчетный период

Законом установлены периоды, которые включаются в стаж для расчета отпускных дней.

Согласно статье № 121 ТК при исчислении дней отпуска учитывается время непосредственного исполнения обязанностей. Также включаются в расчет дней отпуска:

Отпускной период

Поскольку расчет отпуска производится исключительно в календарных днях, то в период ежегодного отпуска включаются как рабочие, так и выходные дни. Однако, праздничные дни, которые выпадают на отпускной период, исключаются из отпуска и просто суммируются с ним (ст.120 ТК РФ).

- время обучения на повышение квалификации и учебные периоды;

- командировки;

- время пребывания на больничном листе;

- очередной отпуск;

- отдых за свой счет сроком до четырнадцати дней;

- при незаконном увольнении, за которым следует восстановление, время отсутствия включается в расчет.

Согласно статье № 121 ТК не берутся в расчет количества дней отпуска, следующие периоды:

- прогул;

- отстранение от работы вследствие нетрезвого состояния;

- отпуск за свой счет более четырнадцати дней;

- отпуск, связанный с уходом за малышом.

О праве на ежегодный оплачиваемый отпуск и его продолжительности смотрите в данном видеоматериале

Формула

Все официально трудоустроенные люди вправе претендовать на оплачиваемые отпуска длительностью двадцать восемь дней каждый год. Исчисление начинается с первого дня работы человека. Каждый работник может самостоятельно установить какое количество дней ему положено.

- Определить стаж труда в текущей организации.

- Отнять от полученного показателя периоды, которые согласно закону не включаются в расчет.

- Определить количество дней, положенных за установленный период.

- Отнять от полученной суммы использованные дни отпуска.

- Оставшееся количество дней и являются положенными к отпуску.

Формула расчета отпускных дней:

ДО = (28 / 12) * КМ, где

ДО – дни к отпуску;

КМ – количество отработанных месяцев.

Исходя из формулы, можно определить, сколько отпускных дней начисляется за месяц труда. Работник вправе претендовать за этот период на 2, 33 дня отпуска.

Рассмотрим на конкретном примере:

Сотрудник отработал на предприятии 10 месяцев. За это время он уже отгулял отпуск в количестве 14 дней. Теперь он желает уволиться, и предприятие обязано оплатить ему компенсацию неиспользованного отпуска. Подставив данные в формулу получаем:

ДО = (28 / 12) * 10 = 23, 3 дня – положено работнику за весь период труда.

23, 3 – 14 = 9, 3 дня на момент увольнения у человека остались.

В расчет бухгалтер включит ему сумму компенсации неиспользованного отпуска за эти дни.

Каждый работник может определить, как насчитываются отпускные дни лично ему. Для этого достаточно знать периоды, включаемые и исключаемые из расчета и подставить данные в формулу.

Задавайте вопросы по теме статьи и получите ответ эксперта

Калькулятор отпускных в 2019 году - популярный инструмент бухгалтера любой компании. Это обычная, привычная задача, но в ходе ее выполнения возникает множество вопросов. Как рассчитать отпускные, если в этот период случился государственный праздник и официальный нерабочий день? Что делать с новогодними каникулами? Как посчитать, если сотрудник ранее нигде не работал? Как учитывать учебный отпуск на сессию? А совместителю? А доп. отпуск донору или инвалиду? По общим правилам, сумма отпускных рассчитывается по среднему заработку работника за последние 12 месяцев. В этот период не включаются периоды больничных, простоя, забастовок, отпусков по уходу за ребенком. Правила исчисления среднего заработка утверждены Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». И именно эти правила вызывают больше всего вопросов при расчете. Нюансов - море. Комментариев и разъяснений специалистов - тоже много, найти их можно в правовых системах или специализированной прессе. Онлайн-калькулятор отпуска - это простой и верный способ сделать расчет, не тратя лишнее время на изучение всех деталей вопроса «из первых рук».

Калькулятор расчета отпуска: правила пользования

Расчет отпускных калькулятор осуществляет после ввода всех необходимых данных в два раздела: исходные данные и сводная таблица. Рассмотрим, как делает расчет отпускных онлайн-калькулятор, на нескольких примерах.

Пример 1: работник Иванов А.С. идет в ежегодный основной отпуск с 29.01.2018 по 09.02.2018. В 2017 году он не уходил на больничный и не был в командировках. Зато он уходил за свой счет с 10 по 12 мая 2017 года. Нам также понадобятся сведения о выплатах в 2017 году. Для простоты допустим, что работник ежемесячно получал по 20 000 рублей.

Начинаем расчет отпуска. Онлайн-калькулятор сначала просит указать:

- даты начала и окончания периода отдыха;

- вид отпуска;

- используемый расчетный год. Если в течение года работник болел, был в командировках или по иным причинам не работал, надо указать это. Такие дни при расчете средней зарплаты не будут учитываться;

- имело ли место повышение заработной платы по всей организации. Если поднималась зарплата только отпускнику, уточнять это не надо, поскольку в дальнейшем все его выплаты все равно суммируются.

Итак, заполняем все свободные поля. Обратите внимание на небольшие знаки вопросов. Это подсказки, которые будут полезны и начинающим, и более опытным бухгалтерам.

Переходим ко второму разделу — таблице со сводными данными. Чтобы правильно рассчитать отпускные, онлайн-калькулятор просит ввести данные о выплатах за каждый месяц.

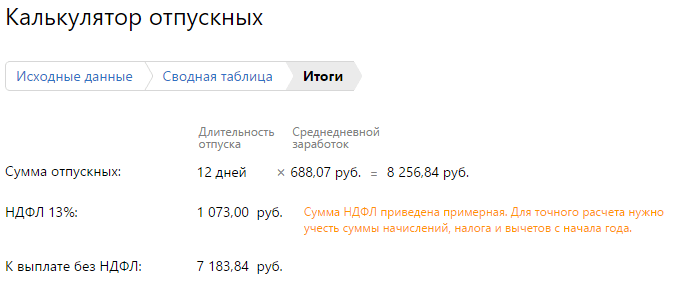

В самом низу появится формула, как рассчитать отпускные. Калькулятор все сделает самостоятельно, никаких дополнительных вычислений производить не придется.

На последнем этапе появится полный расчет суммы выплат отпускнику. Ее надо выплатить не позже чем за 3 дня до ухода на отдых, поэтому надо все рассчитывать заранее. Для удобства пользователей сервис также автоматически рассчитывает сумму налога и размер выплаты «чистыми», без НДФЛ.

Рассмотрим другой пример: работник Иванов уходит в учебный отпуск. Остальные исходные данные будут теми же. Но необходимо будет уточнить, какой процент заработной платы за ним сохранится. Сориентироваться помогут