Capitalisation et amortissement des carburants et lubrifiants en 1s 8.3. Radiation des carburants et lubrifiants à l'aide de lettres de transport

Pour générer correctement les écritures comptables, vous devez paramétrer les comptes comptables des articles. Cela déterminera quels comptes comptables seront inscrits dans les documents par défaut.

Dans cet article, nous :

- Examinons en détail les options de création de règles de détermination des comptes comptables des articles ;

- nous montrerons pourquoi les règles comptables configurées fonctionnent parfois mal ;

- Nous répondrons aux questions liées à l'établissement de règles pour les comptes de comptabilité des articles.

Paramétrage des comptes de comptabilité d'articles

Il est pratique de configurer les comptes de comptabilité des articles à partir du formulaire de liste d'annuaire. Nomenclature en suivant le lien Comptes comptables des articles : chapitre .

Des règles sont définies pour remplacer les comptes comptables d'articles dans les documents. Dans le programme, les règles de comptabilisation des articles sont renseignées par défaut, mais si nécessaire, elles peuvent être ajustées manuellement.

Les comptes comptables peuvent être configurés :

- par organisation- s'il y a plusieurs organisations dans la base de données ;

- dans toutes les nomenclatures e, en spécifiant un lien vide comme valeur - ce paramètre est créé dans la base de données par défaut, il correspond aux règles de paramétrage du type d'élément Marchandises ;

- selon un article spécifique- si l'élément possède un paramétrage de compte comptable différent de la règle du groupe auquel il appartient ;

- par groupe d'articles- si l'élément est regroupé dans le répertoire des éléments en dossiers. Dans les nouvelles versions de 1C, les groupes d'articles dans le répertoire d'articles ne sont pas créés par défaut - l'utilisateur les saisit indépendamment ;

- par type de nomenclature– dans ce cas, quel que soit le groupe d'articles auquel appartient l'article, les règles sont configurées sur les détails prédéfinis de l'article - Type de nomenclature . La liste des types d'articles est remplie par 1C par défaut ;

- par entrepôt- en cas de règles différentes d'établissement des comptes comptables des entrepôts ; Le plus souvent, le paramétrage par entrepôt est utilisé lorsqu'il existe des entrepôts de détail à côté de ceux de gros ;

- par type d'entrepôt- dans le cas d'un entrepôt de vente au détail, séparer les règles de création d'un entrepôt de vente au détail pour Point de vente automatisé Et Point de vente manuel .

1C prend également en charge la capacité de travailler à la fois « à l'ancienne » - avec la nomenclature, et « d'une manière nouvelle » - avec des types de nomenclature. Vous devez mélanger les options très soigneusement, en vous assurant qu'à la suite d'un tel « mélange », il n'y a pas de dualité dans la détermination des comptes pour les éléments comptables.

Les règles doivent être rédigées de telle manière que la nomenclature soit déterminée de manière unique. En cas de règles « multiples », la première règle du registre dans la colonne est déclenchée.

La procédure pour remplir le registre des comptes d'articles

Type de nomenclature

C'est la première condition la plus importante Règles de détermination des comptes comptables des articles . Sélectionné parmi répertoire Types de nomenclature.

En savoir plus sur but et utilisation du type de nomenclature

Nomenclature

Accessoires Nomenclature peut prendre la valeur :

- groupe de nomenclature ;

- nomenclature.

Méthode numéro 1. Groupe de nomenclature

Lorsque spécifié dans le champ Nomenclature groupes d'éléments, les règles spécifiées s'appliqueront à tous les éléments d'éléments inclus dans le groupe spécifié et à tous les groupes subordonnés.

Méthode numéro 2. Nomenclature

Lorsque spécifié dans le champ Nomenclature article article, la règle est définie uniquement pour un article spécifique.

Même si l'élément fait partie d'un groupe soumis à certaines règles, les règles individuelles spécifiées dans ses règles comptables s'appliqueront.

Organisation

Apparaît dans la fiche de paramétrage des règles de compte comptable lorsque la comptabilité de plusieurs organisations est maintenue dans la base de données. Les détails sont renseignés si les règles de comptabilité des articles dans différentes organisations diffèrent : une organisation fabrique des produits, une deuxième organisation achète et vend des produits manufacturés en tant que marchandises et une troisième les utilise dans la production comme matériau.

Dans le registre, vous pouvez créer des paramètres pour ces éléments en spécifiant les règles comptables appropriées pour chaque organisation.

Si les détails restent vides, l'entrée s'appliquera à toutes les organisations, à l'exception de celle pour laquelle il existe un paramètre distinct.

Action

Apparaît dans la fiche des paramètres des règles de compte lorsque la base de données gère la comptabilité de plusieurs entrepôts. Les règles de création de comptes comptables pour les entrepôts de gros et de détail sont différentes, donc si vous avez un commerce de gros et de détail, vous devrez certainement définir des règles distinctes pour les comptes comptables des articles destinés aux entrepôts.

Si les détails restent vides, l'entrée s'appliquera à tous les entrepôts, à l'exception de l'entrepôt pour lequel il existe un paramètre distinct.

Type d'entrepôt

Rempli pour un entrepôt de vente au détail, lorsque vous devez préciser les règles de remplissage des comptes de comptabilité articles pour un point de vente automatisé et un point de vente non automatisé. Si l'organisation n'exerce pas de commerce de détail, le champ n'est pas rempli.

Si les détails restent vides, l'entrée s'appliquera à tous les types d'entrepôts, à l'exception du type d'entrepôt, pour lequel il existe un paramètre distinct.

Section de comptabilité des articles

Cette section indique les comptes de réception, de transfert et d'expédition des articles.

Compte

Le compte comptable sur lequel l'inventaire est enregistré, incl. équipements et marchandises. Dans cet exemple, il s'agit du compte 41.01 « Marchandises en entrepôts ».

Compte de transfert

Le compte de transfert des stocks pour exploitation et transformation à la contrepartie, y compris utilisés pour l'expédition de marchandises et de matériaux dont la propriété n'a pas encore été transférée à l'acheteur. Dans cet exemple, il s'agit du compte 45.01 « Marchandises achetées expédiées ».

Section Comptes TVA

Cette section fournit des données pour la saisie d'un compte TVA à la réception (y compris l'importation de marchandises importées) et à la vente des stocks.

TVA sur les actifs achetés

Une facture de comptabilisation de la TVA en amont est insérée dans les documents de réception. Dans cet exemple, il s’agit du compte 19.03 « TVA sur stocks achetés ».

TVA sur les ventes

Compte TVA pour les ventes d'articles en stock. Pour nous, il s'agit du compte 90.03 « Taxe sur la valeur ajoutée ».

TVA payée à la douane

Compte TVA pour l'importation de marchandises importées. Dans cet exemple, il s'agit de la facture 19.05 « TVA payée lors de l'importation de marchandises sur le territoire de la Fédération de Russie ».

Section Compte des revenus et dépenses des ventes

Cette section indique les comptes des revenus et dépenses des ventes.

Case à cocher Détecter automatiquement les comptes

Lorsque vous cochez cette case, les comptes de revenus et de dépenses des ventes sont déterminés automatiquement.

Pour BASIQUE :

- compte de revenus - 90.01.1 « Revenus des activités soumises au régime fiscal principal » ;

- compte de dépenses - 90.02.1 « Coût des ventes des activités soumises au régime fiscal principal ».

Pour UTII :

- compte de revenus - 90.01.2 « Revenus de certains types d'activités soumises à une procédure fiscale particulière » ;

- compte de dépenses - 90.02.2 « Coût des ventes pour certains types d'activités soumises à une procédure de taxation particulière. »

Lors de la vente de matériels et d'équipements enregistrée sur le compte 08.04.

- compte de revenus - 91.01 « Autres revenus » ;

- compte de dépenses - 91.02 «Autres dépenses».

Compte de revenus des ventes

Compte de revenus pour substitution dans les documents de vente. Installé si nécessaire.

Compte de frais de ventes

Compte de dépenses pour substitution dans les documents de vente. Définissez si vous devez définir une facture différente de celle définie automatiquement.

Section Comptabilisation des matières acceptées pour le traitement

Rempli pour les matériaux reçus du client.

Matériel client en entrepôt

Compte hors bilan 003.01 « Matériaux en entrepôt ».

Matériel client en production

Compte hors bilan 003.02 « Matières transférées à la production ». 1C met en œuvre la substitution automatique de ce compte dans le document, même si ce compte n'est pas spécifié dans la règle. Par conséquent, dans les règles complétées à partir du modèle de distribution complet, ce détail peut ne pas être renseigné.

Comment éviter les erreurs lors de la configuration des comptes de comptabilité d'articles

Ne pas mélanger les règles avec le type de nomenclature et les règles avec la nomenclature

Remplissez les règles des comptes de comptabilité d'articles en un seul ordre : soit par type d'article, soit par article. Il est conseillé de ne pas mélanger les deux options, sinon des erreurs comptables pourraient survenir.

Dans ce cas, il y a une « intersection » de règles. Pour carburants et lubrifiants les règles s'appliquent :

- pour le dossier Matériaux, puisque ces règles s'appliquent à tous les groupes imbriqués, y compris les dossiers carburants et lubrifiants;

- pour le type d'article carburants et lubrifiants.

Considérons comment le programme se comporte dans ce cas.

Les règles de détermination des comptes comptables d'articles sont par exemple les suivantes :

Nomenclature Essence AI-95 a la forme d'une nomenclature carburants et lubrifiants, pour lequel un compte comptable est précisé pour substitution dans les documents 10.03 « Carburant », mais le compte comptable 10.01 « Matières premières et fournitures » est automatiquement inscrit dans les documents.

La raison est que le groupe carburants et lubrifiants appartient au groupe Matériaux et est donc soumis aux règles de ce groupe. Il existe une « multiplicité » de règles comptables, et dans ce cas, la priorité va à la règle non pas du type de poste, mais du groupe de postes qui est en premier dans la liste. Règles de détermination des comptes comptables .

Vous devez modifier la règle de définition des comptes comptables carburants et lubrifiants du type de poste au groupe de postes, afin que le compte comptable pour Essence AI-95 dans les documents.

Résultat de la modification des paramètres d'un groupe d'articles carburants et lubrifiants.

Saisissez correctement les nouveaux éléments dans les dossiers requis du répertoire Nomenclatures

Si les règles de détermination des comptes comptables sont conservées « à l'ancienne » via la nomenclature, vous devez alors vous assurer soigneusement que les nouvelles données sont saisies dans les groupes de répertoires corrects. Nomenclatures . Dans ce cas, l'élément saisi sera soumis à la règle définie pour le groupe auquel il appartient.

Si vous spécifiez le mauvais groupe lors de la saisie des éléments ou si vous ne le spécifiez pas du tout, les comptes comptables dans les documents seront mal remplis.

Étape 1. Selon l'exemple, une rubrique du répertoire de nomenclature a été créée Agenda.

Étape 2. Créons un document Reçu (acte, facture) type d'opération Marchandises (facture) , reflétant l'achat Agenda.

Règles de création d'un compte de comptabilité d'articles Agenda sont déterminés pour les articles avec un groupe d'articles vide, compte comptable comme 41.01 « Marchandises en entrepôts ».

Étape 3. Nous indiquons dans la fiche de nomenclature que Agenda appartient au groupe Papeterie.

Désormais, les comptes comptables des documents seront correctement remplis.

Créer vos propres règles de comptabilisation des articles

Les règles de paramétrage des comptes de comptabilité articles sont renseignées automatiquement lors de la création d'une nouvelle base de données. Mais il arrive souvent qu'il soit nécessaire de créer une nouvelle règle de comptabilisation des articles pour un nouveau type d'article qui n'est pas dans la base de données.

Le cas le plus courant est la création de règles de comptabilisation des carburants, qui sont comptabilisées sous le compte 10.03 « Carburant ».

Montrons avec un exemple comment créer vos propres règles de comptabilisation des articles.

Instructions pas à pas pour créer une règle comptable pour un type d'élément carburants et lubrifiants.

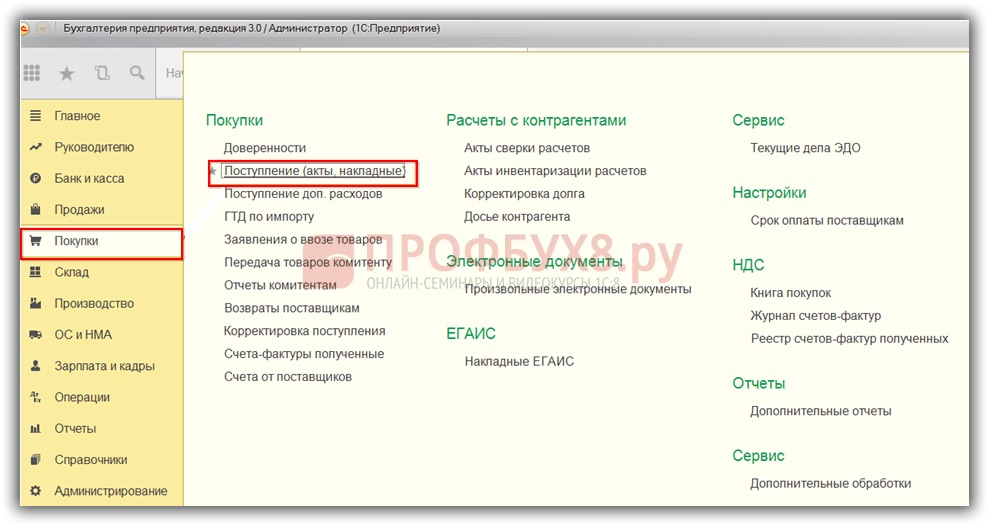

Étape 1. Accédez au formulaire de règlement Comptes comptables des articles : chapitre Annuaires – Biens et services – Nomenclature – lier les comptes d'articles.

Étape 2. Ouvrez le formulaire pour remplir une nouvelle règle à l'aide du bouton Créer .

Étape 3. Sur le terrain Type de nomenclature composer un nouveau type d'élément carburants et lubrifiants et cliquez sur le lien + créera b.

Étape 4. Remplissez les détails de la fiche de compte comptable de l'article par type d'article carburants et lubrifiants.

Lors de la préparation des documents dans les comptes comptables 1C par article avec type d'article carburants et lubrifiants sera rempli selon la règle saisie.

Les dépenses en carburants et lubrifiants et leur comptabilisation en comptabilité fiscale sont un point sensible pour les comptables de la plupart des organisations. Dans quelle mesure et sur quelles bases peut-on réduire l'assiette de l'impôt sur le revenu pour ces dépenses, estime L.P. Fomitcheva (728-82-40, [email protégé]), consultant fiscal. Concernant l'automatisation, le matériel a été préparé par des spécialistes du centre de formation agréé "Master Service Engineering".

Dispositions générales de comptabilisation des carburants et lubrifiants

- carburant (essence, carburant diesel, gaz de pétrole liquéfié, gaz naturel comprimé);

- lubrifiants (huiles de moteur, de transmission et spéciales, graisses) ;

- fluides spéciaux (frein et liquide de refroidissement).

Une organisation qui possède, loue ou utilise des voitures gratuitement et les utilise dans ses activités pour générer des revenus peut imputer les dépenses en carburant et lubrifiants à son coût. Mais tout n’est pas aussi simple qu’il y paraît.

Des normes sont-elles nécessaires pour comptabiliser les carburants et lubrifiants ?

Actuellement, la réglementation comptable n'établit pas de normes maximales pour imputer au coût les coûts associés à l'utilisation de carburants et de lubrifiants dans le fonctionnement des véhicules. La seule condition pour déduire le carburant et les lubrifiants du coût est la disponibilité de documents confirmant le fait de leur utilisation dans le processus de production.

Lors du calcul du bénéfice imposable, vous devez vous inspirer du chapitre 25 du Code des impôts de la Fédération de Russie. Les frais d'entretien des véhicules officiels, qui comprennent les frais d'achat de carburant et de lubrifiants, sont considérés comme d'autres dépenses liées à la production et à la vente (paragraphe 11, alinéa 1, article 264 et alinéa 2, alinéa 1, article 253 du Code des impôts du Fédération Russe). Le Code des impôts de la Fédération de Russie ne limite les coûts d'entretien des véhicules officiels selon aucune norme. Par conséquent, à des fins fiscales, les dépenses de carburant et de lubrifiants sont amorties en fonction des coûts réels. Cependant, ils doivent être documentés et économiquement justifiés (clause 1 de l'article 252 du Code des impôts de la Fédération de Russie).

Selon le ministère russe des Finances, indiqué dans la lettre n° 03-03-02-04/1/67 du 15 mars 2005, les dépenses pour l'achat de carburants et lubrifiants dans les limites définies dans la documentation technique du véhicule peut être reconnu à des fins fiscales si les conditions établies par le paragraphe 1 susmentionné de l'article 252 du Code des impôts de la Fédération de Russie sont remplies. Le Département de l'administration fiscale de Russie pour Moscou, dans une lettre du 23 septembre 2002 n° 26-12/44873, a exprimé un avis similaire.

L'exigence de validité oblige l'organisation à élaborer et à approuver ses propres normes de consommation de carburant, de lubrifiants et de liquides spéciaux pour ses véhicules, utilisés pour les activités de production, en tenant compte de ses caractéristiques technologiques. L'organisation élabore de telles normes pour contrôler la consommation de carburant et de lubrifiants pour le fonctionnement, l'entretien et la réparation des équipements automobiles.

Lors de leur développement, une organisation peut partir des caractéristiques techniques d'une voiture particulière, de la période de l'année, des statistiques existantes, des rapports de mesures de contrôle de la consommation de carburant et de lubrifiant par kilomètre, compilés par des représentants d'organisations ou des spécialistes de l'entretien automobile en son nom, etc. Lors de leur développement, les temps d'arrêt dans les embouteillages, les fluctuations saisonnières de la consommation de carburant et d'autres facteurs de correction. Les normes sont généralement élaborées par les services techniques de l'organisation elle-même.

La procédure de calcul des taux de consommation de carburant est un élément de la politique comptable de l’organisation.

Ils sont approuvés par arrêté du chef de l'organisme. Tous les conducteurs de véhicules doivent être familiarisés avec l'ordre. L'absence de normes approuvées dans une organisation peut conduire à des abus de la part des conducteurs et, par conséquent, à des coûts supplémentaires injustifiés.

En fait, ces normes sont utilisées comme économiquement justifiées à des fins comptables pour l'amortissement des carburants et des lubrifiants et à des fins fiscales lors du calcul de l'impôt sur le revenu.

Lors de l'élaboration de ces normes, l'organisation peut utiliser les normes pour la consommation de carburant et de lubrifiants dans le transport routier, approuvées par le ministère des Transports de Russie le 29 avril 2003 (document d'orientation n° R3112194-0366-03 convenu avec le chef de le Département de la sécurité matérielle, technique et sociale du ministère des Impôts de Russie et appliqué à partir du 1er juillet 2003). Le document fournit les valeurs des normes de base de consommation de carburant pour le matériel roulant automobile, les normes de consommation de carburant pour le fonctionnement des équipements spéciaux installés sur les véhicules et la méthodologie de leur application, ainsi que les normes de consommation d'huile lubrifiante.

Des normes de consommation de carburant sont établies pour chaque marque et modification de véhicules en circulation et correspondent à certaines conditions d'exploitation du transport routier.

La consommation de carburant pour le garage et autres besoins domestiques (contrôles techniques, travaux de réglage, rodage du moteur et des pièces automobiles après réparation, etc.) n'est pas incluse dans les normes et est établie séparément.

Les particularités de l'exploitation des véhicules liées au transport routier, aux facteurs climatiques et autres sont prises en compte en appliquant des facteurs de correction aux normes de base. Ces coefficients sont fixés en pourcentages d'augmentation ou de diminution de la valeur initiale de la norme. S'il est nécessaire d'appliquer plusieurs majorations simultanément, le taux de consommation de carburant est fixé en tenant compte de la somme ou de la différence de ces majorations.

Le document constitutif établit également des normes de consommation de lubrifiants pour 100 litres de consommation totale de carburant, calculées selon les normes d'un véhicule donné. Les taux de consommation d'huile sont fixés en litres pour 100 litres de consommation de carburant, les taux de consommation de lubrifiant - respectivement en kilogrammes pour 100 litres de consommation de carburant. Ici aussi, il existe des facteurs de correction en fonction des conditions de fonctionnement de la machine. La consommation de liquides de frein et de liquide de refroidissement est déterminée en nombre de recharges par véhicule.

Est-il nécessaire d'appliquer les normes établies par le ministère des Transports de Russie comme les seules possibles ? Non. Le ministère des Transports de la Russie, conformément à l'article 4 du Code des impôts de la Fédération de Russie, n'a pas le droit d'élaborer des normes à des fins fiscales. Les normes approuvées par le ministère des Transports de Russie ne constituent pas un arrêté et n'ont pas été enregistrées auprès du ministère de la Justice de Russie en tant qu'acte juridique réglementaire obligatoire pour leur utilisation par les organisations dans toute la Fédération de Russie. Compte tenu de toutes ces circonstances, nous pouvons dire que, malgré le nom de « Document guide », ainsi que le fait qu'il ait été convenu avec le ministère des Impôts et des Impôts de Russie, les normes de base pour la consommation de carburant et de lubrifiant sur route les transports n’ont qu’un caractère consultatif.

Mais la probabilité que les autorités fiscales continuent de s'appuyer sur ces normes convenues avec leur ministère lors des contrôles est assez élevée. Après tout, si les dépenses d'une organisation pour l'achat de carburants et de lubrifiants dépassent largement les normes établies par le ministère russe des Transports, leur justification économique peut susciter des doutes parmi les autorités fiscales. Et c'est logique : les normes du ministère russe des Transports sont bien pensées et tout à fait raisonnables. Et bien qu'ils n'aient pas été développés à des fins fiscales, ils peuvent être utilisés devant les tribunaux et, semble-t-il, serviront d'argument convaincant aux juges.

Par conséquent, une organisation doit être prête à justifier les raisons des écarts par rapport aux normes qu'elle applique pour amortir le carburant et les lubrifiants en dépenses par rapport à celles approuvées par le ministère des Transports de Russie.

Feuilles de route

L'achat de carburant et de lubrifiants n'indique pas encore leur consommation réelle sur une voiture utilisée à des fins professionnelles. La confirmation que le carburant a été dépensé à des fins de production est une feuille de route, qui sert de base à l'amortissement du carburant et des lubrifiants en tant que coût. Ceci est confirmé par les autorités fiscales (lettre de l'administration fiscale de Moscou n° 26-12/31459 du 30 avril 2004) et Rosstat (lettre du Service fédéral des statistiques du 3 février 2005 n° IU-09-22/ 257 « Sur les feuilles de route »). La feuille de route contient des relevés de compteur de vitesse et des indicateurs de consommation de carburant, et indique l'itinéraire exact, confirmant la nature productive des coûts de transport.

Les documents primaires peuvent être acceptés pour la comptabilité s'ils sont établis sous une forme unifiée (clause 2, article 9 de la loi fédérale du 21 novembre 1996 n° 129-FZ « sur la comptabilité »).

La résolution n° 78 du Comité national des statistiques de Russie du 28 novembre 1997 a approuvé les formes suivantes de documentation primaire pour l'enregistrement du fonctionnement des véhicules :

Étant donné que la plupart des organisations exploitent des voitures ou des camions de société, elles utilisent des formulaires de lettre de transport pour ces véhicules.

Une feuille de route pour camion (formulaires n° 4-c ou n° 4-p) est le principal document principal pour les paiements pour le transport de marchandises, la radiation du carburant et des lubrifiants comme dépenses pour les activités ordinaires, le calcul du salaire du conducteur et confirme également la nature de la production. des dépenses engagées. Lors du transport de marchandises commerciales, des lettres de voiture des formulaires n° 4-c et n° 4-p sont délivrées au chauffeur avec la lettre de voiture.

Le formulaire n° 4-c (travail à la pièce) est utilisé sous réserve du paiement des travaux sur véhicules au tarif à la pièce.

Le formulaire n° 4-p (basé sur le temps) est utilisé sous réserve du paiement du travail du véhicule à un tarif basé sur le temps et est conçu pour le transport simultané de marchandises pour un maximum de deux clients pendant une journée de travail (poste) du conducteur.

Les coupons détachables de la feuille de route, formulaires n°4-c et n°4-p, sont remplis par le client et servent de base à l'organisme propriétaire du véhicule pour présenter une facture au client. Le coupon détachable correspondant est joint à la facture.

La feuille de route, qui reste à l'organisation propriétaire du véhicule, répète des entrées identiques sur le moment où le véhicule était utilisé par le client. Si les marchandises sont transportées par un véhicule fonctionnant au rythme du temps, alors les numéros des factures sont inscrits sur la feuille de route et une copie de ces factures est jointe. Les lettres de voiture sont conservées au service comptable avec les documents d'expédition pour leur vérification simultanée.

La feuille de route d'une voiture de société (formulaire n° 3) sert de principal document principal pour amortir le carburant et les lubrifiants pour les dépenses liées à la gestion de l'organisation.

Le journal d'enregistrement du mouvement des lettres de voiture (formulaire n° 8) est utilisé par l'organisme pour enregistrer les lettres de voiture délivrées au chauffeur et les lettres de voiture remises au service comptable après traitement.

La feuille de route est délivrée au chauffeur par le répartiteur ou un autre employé habilité à le libérer pour le trajet. Mais dans les petites organisations, il peut s'agir du chauffeur lui-même ou d'un autre employé nommé par arrêté du chef de l'organisation.

La lettre de voiture doit inclure le numéro de série, la date d'émission, le cachet et le sceau de l'organisation propriétaire de la voiture.

La feuille de route est valable pour une journée ou un quart de travail seulement. Pour une durée plus longue, il n'est délivré que dans le cas d'un déplacement professionnel lorsque le conducteur effectue une tâche pendant plus d'une journée (poste).

L'itinéraire de transport ou la mission officielle est enregistré à tous les points du parcours du véhicule sur la feuille de route elle-même.

La responsabilité de la bonne exécution de la feuille de route incombe aux chefs de l'organisation et aux personnes responsables de l'exploitation des véhicules et de la participation au remplissage du document. Ceci est une fois de plus souligné dans la lettre déjà mentionnée du Service fédéral des statistiques (Rosstat) du 03/02/2005 n° IU-09-22/257 « Sur les lettres de voiture ». Il indique également que tous les détails doivent être remplis sous des formulaires unifiés. Les employés qui ont complété et signé les documents sont responsables de l'exactitude des données qui y sont contenues.

Si la feuille de route est mal remplie, cela donne aux autorités de contrôle des motifs d'exclure les frais de carburant des dépenses.

Un comptable qui prend en compte les carburants et les lubrifiants devrait être particulièrement intéressé par la partie avant droite de la feuille de route. Regardons cela à l'aide de l'exemple d'une lettre de voiture de voiture particulière (formulaire n°3).

Les relevés du compteur de vitesse en début de journée de travail (la colonne à côté de la signature autorisant le départ) doivent coïncider avec les relevés du compteur de vitesse à la fin de la journée précédente de fonctionnement de la voiture (la colonne au retour au garage). Et la différence entre les lectures du compteur de vitesse pour la journée de travail en cours doit correspondre au nombre total de kilomètres parcourus par jour, indiqué au verso.

La section « Mouvement du carburant » est complétée dans son intégralité avec tous les détails, basés sur les coûts réels et les performances de l'instrument.

Le carburant restant dans le réservoir est enregistré sur une feuille au début et à la fin du quart de travail. Le calcul de la consommation est indiqué selon les normes approuvées par l'organisme pour cette machine. Par rapport à cette norme, est indiquée la consommation réelle, l'épargne ou l'excédent de consommation par rapport à la norme.

Pour déterminer la consommation standard de carburant par équipe, vous devez multiplier le kilométrage du véhicule par jour ouvrable en kilomètres par la consommation standard d'essence en litres aux 100 kilomètres et diviser le résultat par 100.

Pour déterminer la consommation réelle de carburant par quart de travail, la quantité de carburant remplie dans le réservoir de la voiture pendant le quart de travail doit être ajoutée au carburant restant dans le réservoir de la voiture au début du quart de travail, et de cette quantité soustraire l'essence restante dans la voiture. réservoir à la fin du quart de travail.

Le verso de la feuille indique la destination, l'heure de départ et de retour de la voiture, ainsi que le nombre de kilomètres parcourus. Ces indicateurs sont les plus importants, ils servent de base pour inclure le coût du carburant consommé dans les dépenses et confirment quelles opérations ont été associées à l'utilisation de la machine (réception des objets de valeur des fournisseurs, les livrer aux clients, etc.).

La partie inférieure du verso de la feuille de route est importante pour la masse salariale des chauffeurs.

À la fin de cette section, quelques mots sur la question de savoir si les feuilles de route doivent être remplies uniquement pour les conducteurs.

Parfois, une telle conclusion est tirée du texte de la résolution n° 78 du Comité national des statistiques de Russie du 28 novembre 1997 (ci-après dénommée résolution n° 78) et la feuille se forme elle-même. Et ils tirent la conclusion suivante : si le tableau des effectifs ne prévoit pas directement le poste de chauffeur, alors l'organisation n'est pas obligée d'établir le document correspondant. De l'avis de l'auteur, cela est inexact : un conducteur est une fonction, pas seulement un poste.

Il est important que le véhicule officiel de l'organisation soit exploité, et qui le contrôle relève de l'entreprise de l'organisation. Par exemple, une voiture de société peut être conduite par un directeur ou un manager, et les dépenses y afférentes ne seront également prises en compte que sur la base d'un document de voyage. De plus, si ce document n'est pas disponible sur la route, le salarié qui exerce effectivement les fonctions de conducteur peut avoir des problèmes avec les agents de la police de la circulation.

Formellement, les lettres de voiture sont émises par des organisations. Ceci est indiqué dans la résolution n° 78. Les entrepreneurs, pour des raisons formelles, ne doivent pas remplir de lettre de voiture, car, selon l'article 11 du Code des impôts de la Fédération de Russie, ce sont des personnes physiques.

Mais ils utilisent les transports à des fins de production. L'Inspection fiscale russe, dans une lettre du 27 octobre 2004 n° 04-3-01/665@, a attiré l'attention sur le fait qu'elle devrait utiliser des lettres de voiture.

Comptabilisation des carburants et lubrifiants

Les dépenses pour l'achat de carburants et de lubrifiants sont associées à l'entretien du processus de transport et concernent les dépenses pour les activités ordinaires sous l'élément « Coûts des matériaux » (clauses 7, 8 du PBU 10/99 « Dépenses de l'organisation »). Les dépenses comprennent la somme de toutes les dépenses réelles de l'organisation (article 6 du PBU 10/99).

Le service comptable de l'organisation tient une comptabilité quantitative et totale des carburants et lubrifiants et des liquides spéciaux. Le ravitaillement des véhicules s'effectue dans les stations-service en espèces ou par virement bancaire à l'aide de coupons ou de cartes spéciales.

Sans aborder les spécificités de la formation du coût initial des carburants et lubrifiants et de la comptabilité TVA, disons qu'un comptable, sur la base de documents primaires (rapports préalables, factures, etc.), reçoit les carburants et lubrifiants par marque, quantité et coût . Les carburants et lubrifiants sont comptabilisés sur le compte 10 « Matériaux » sous-compte 3 « Carburant ». Ceci est prévu par le plan comptable (approuvé par arrêté du ministère des Finances de la Russie du 31 octobre 2000 n° 94n).

- « Carburants et lubrifiants en entrepôts (essence, gazole, gaz, pétrole, etc.) » ;

- « Coupons payants pour l'essence (diesel, huile) » ;

- « Essence, gazole dans les réservoirs des voitures et coupons de conducteur », etc.

Puisqu'il existe de nombreux types de carburants et lubrifiants, des sous-comptes des deuxième, troisième et quatrième ordres sont ouverts pour les comptabiliser, par exemple :

- compte 10 sous-compte « Carburant », sous-compte « Carburants et lubrifiants en entrepôts », sous-compte « Essence », sous-compte « Essence AI-98 » ;

- compte 10 sous-compte « Carburant », sous-compte « Carburants et lubrifiants en entrepôts », sous-compte « Essence », sous-compte « Essence AI-95 ».

De plus, des registres analytiques des carburants et lubrifiants délivrés sont conservés pour les personnes financièrement responsables - les conducteurs de véhicules.

Le comptable enregistre la réception des carburants et lubrifiants dans la fiche de comptabilité matières selon le formulaire n° M-17. Une organisation peut développer son propre formulaire de carte pour enregistrer la réception et la radiation des carburants et lubrifiants, qui est approuvée par arrêté du gestionnaire ou constitue une annexe à la politique comptable de l'organisation.

Les frais d'entretien des véhicules de l'organisation sont amortis en coût des produits (travaux, services). En comptabilité, les coûts associés au processus de transport sont reflétés dans le compte de bilan 20 « Production principale » ou 44 « Frais de vente » (uniquement pour les organisations professionnelles).

Les frais d'entretien des véhicules de société sont reflétés dans le compte de bilan 26 « Frais généraux d'exploitation ». Les entreprises disposant d'un parc de voitures reflètent les coûts liés à leur entretien et à leur exploitation sur le compte de bilan 23 « Production auxiliaire ». Le recours à un compte de frais spécifique dépend du sens d'utilisation des voitures. Par exemple, si un camion transportait des marchandises pour des commandes d'une organisation tierce, les coûts de carburant et de lubrifiants sont reflétés dans le compte 20, et si une voiture particulière était utilisée pour des voyages d'affaires liés à la gestion de l'organisation, alors le les coûts sont reflétés dans le compte 26.

En comptabilité, la radiation des carburants et lubrifiants se traduit par l'écriture comptable :

Débit 20 (23, 26, 44) Crédit 10-3 « Carburant » (comptabilité analytique : « carburant et lubrifiants dans les réservoirs des véhicules » et autres sous-comptes pertinents) - du montant réellement consommé sur la base des documents primaires.

Lors de la mise en production de carburants et de lubrifiants ou de leur élimination d'une autre manière, leur évaluation comptable est effectuée de l'une des manières suivantes (article 16 du PBU 5/01) :

- au prix d'une unité d'inventaire,

- au prix des premiers achats (FIFO),

- au prix des achats les plus récents (LIFO),

- à un coût moyen.

Cette dernière méthode est la plus courante.

La méthode choisie par l'organisation doit être consignée dans l'arrêté sur les politiques comptables.

Nous attirons l'attention des comptables sur le fait qu'en règle générale, il y a toujours une quantité d'essence (ou autre carburant) dans les réservoirs des voitures, qui représente un solde reporté pour le mois (trimestre) suivant. Ce solde doit continuer à être pris en compte dans un sous-compte distinct « Essence dans les réservoirs des voitures » (en comptabilité analytique pour les personnes financièrement responsables (chauffeurs).

Sur une base mensuelle, le comptable rapproche les résultats de la sortie, de la consommation et du bilan des produits pétroliers dans les réservoirs des véhicules.

Si le coût des dépenses en carburant et lubrifiants acceptés en comptabilité et en comptabilité fiscale sera différent (par exemple, en raison du fait que le conducteur dépasse les normes adoptées par l'organisation pour sa voiture), alors les contribuables appliquant le PBU 18/02 devront refléter les dépenses permanentes. obligations fiscales.

C'est l'exigence du paragraphe 7 de cette disposition, qui a été approuvée par arrêté du ministère des Finances de la Russie du 19 novembre 2002 n° 114n.

Examinons la comptabilisation du carburant et des lubrifiants en utilisant l'exemple de la comptabilisation de l'essence pour un conducteur spécifique.

Exemple

Conducteur d'une voiture de tourisme A.A. Sidorov reçoit des fonds de la caisse enregistreuse de Zima LLC pour l'achat de carburant et de lubrifiants et soumet des rapports préalables reflétant les coûts de leur acquisition avec la pièce jointe des documents primaires.

L'essence est amortie selon des normes basées sur les lettres de voiture soumises par le chauffeur au service comptable.

La comptabilité quantitative et totale des carburants et lubrifiants est effectuée à l'aide de cartes personnelles dont le formulaire a été élaboré par l'organisation de manière indépendante et approuvé par arrêté du gestionnaire. Une carte est ouverte pour chaque conducteur.

Début avril, le solde d'essence non enregistré du conducteur était de 18 litres à 10 roubles.

Le 3 avril, 20 litres d'essence ont été achetés pour 11 roubles. Par souci de simplicité, nous ne prenons pas en compte la TVA.

Les 1er, 2 et 3 avril, le conducteur a consommé respectivement 7, 10 et 11 litres d'essence.

Lors de la radiation de matériaux, l'organisation utilise la méthode du coût moyen mobile, qui est calculée à la date de l'opération.

Du 1er avril au 3 avril, le comptable a effectué les inscriptions suivantes sur la carte de conducteur :

| date | À venir | Consommation | Reste | ||||||

|---|---|---|---|---|---|---|---|---|---|

| quantité | prix | Nous sommes debout. | quantité | prix | Nous sommes debout. | quantité | prix | Nous sommes debout. | |

| Solde au 01.04 | 18 | 10,00 | 180,00 | ||||||

| 01.04 | 7 | 10,00 | 70,00 | 11 | 10,00 | 110,00 | |||

| 02.04 | 10 | 10,00 | 100,00 | 1 | 10,00 | 10,00 | |||

| 03.04 | 20 | 11,00 | 220,00 | 11 | 10,95* | 120,48 | 10 | 10,95 | 109,52 |

Note:

* 10,95 = (1l x 10 frotter + 20 l. x 11 frotter) / 21 l

Les écritures suivantes ont été effectuées dans la comptabilité de l'organisation :

Débit 26 Crédit 10-3 sous-compte "Essence A-95 dans le réservoir de la voiture de A.A. Sidorov." - 70 roubles. - 7 litres d'essence ont été radiés selon les normes selon la feuille de route des voitures particulières n°3 du 1er avril ;

Débit 26 Crédit 10-3 sous-compte "Essence A-95 dans le réservoir de la voiture de A.A. Sidorov." - 100 roubles. - 10 litres d'essence ont été radiés selon les normes selon la feuille de route des voitures particulières n°3 du 2 avril ;

Débiter le sous-compte 10-3 « Essence A-95 dans le réservoir de la voiture de A.A. Sidorov ». Crédit 71 sous-compte "Sidorov" - 220 roubles. - 11 litres d’essence ont été capitalisés sur la base d’un ticket de caisse joint au rapport préalable du chauffeur ; Débit 26 Crédit 10-3 sous-compte "Essence A-95 dans le réservoir de la voiture de A.A. Sidorov." -120,48 frotter. - 11 litres d'essence ont été radiés selon les normes selon la feuille de route des voitures particulières n°3 du 3 avril.

Transport loué

Vous pouvez obtenir un véhicule pour possession et utilisation temporaires en concluant un contrat de location de véhicule avec une personne morale ou physique.

En vertu d'un contrat de location, le bailleur (bailleur) s'engage à mettre à disposition du locataire (locataire) un bien moyennant des frais de possession et d'utilisation temporaires. Sauf disposition contraire du contrat de location du véhicule, le locataire supporte les frais liés à l'exploitation commerciale du véhicule, y compris les frais de paiement du carburant et des autres matériaux consommés pendant l'exploitation (article 646 du Code civil de la Fédération de Russie) . Les parties peuvent prévoir des modalités mixtes de paiement du loyer sous forme de part fixe (loyer direct) et de versement d'une indemnité pour l'entretien courant du bien loué, qui peuvent varier en fonction de facteurs extérieurs.

Dans le cas où les frais de carburant et de lubrifiants sont à la charge de l'employeur du transport, la comptabilisation des carburants et lubrifiants est identique à la situation de l'exploitation de son propre véhicule. Une telle voiture est simplement prise en compte non pas comme faisant partie des immobilisations, mais dans le compte hors-bilan 001 « Immobilisations louées » dans la valorisation retenue dans le contrat. Des frais de location sont facturés pour son utilisation, mais l'amortissement n'est pas facturé.

Le loyer est pris en compte dans le cadre des autres dépenses liées à la production et (ou) aux ventes, quelle que soit la personne qui loue la voiture - une personne morale ou une personne physique (paragraphe 10, clause 1, article 264 du Code des impôts de la Russie Fédération).

Parallèlement, le statut de bailleur affecte les conséquences fiscales des autres impôts. Ainsi, si une voiture est louée à un particulier, celui-ci dispose d'un revenu imposable.

Quant à la taxe sociale unifiée, il faut distinguer la location d'un véhicule avec et sans équipage (clause 1 de l'article 236 et 3 de l'article 238 du Code des impôts de la Fédération de Russie).

Une lettre de voiture est délivrée pour la voiture louée pour la durée des travaux, puisque l'organisme dispose de la voiture. Et l'alinéa 2 du paragraphe 1 de l'article 253 du Code des impôts de la Fédération de Russie permet d'inclure dans les dépenses qui réduisent le revenu imposable tous les fonds dépensés pour l'entretien et l'exploitation des immobilisations et autres biens utilisés dans les activités de production. Cela s'applique également aux carburants et lubrifiants utilisés sur une voiture de location.

Utilisation gratuite d'une voiture

Une organisation peut conclure un accord pour l'utilisation gratuite d'une voiture.

En vertu d'un contrat d'usage gratuit (prêt), l'emprunteur est tenu de maintenir en bon état la chose reçue pour un usage gratuit, y compris d'effectuer les réparations courantes et majeures, ainsi que de supporter toutes les dépenses liées à son entretien, sauf disposition contraire du contrat. .

Les dépenses de l'organisme pour l'entretien et l'exploitation d'une voiture reçues dans le cadre d'un contrat d'utilisation gratuite réduisent le bénéfice imposable de la manière généralement établie, si le contrat stipule que ces dépenses sont à la charge de l'emprunteur.

Des règles distinctes prévues pour les contrats de location s'appliquent aux contrats d'utilisation gratuite (prêt). Les dépenses de carburant et de lubrifiants sont prises en compte au même titre qu'une voiture de location, puisque l'organisme les gère.

Le transfert de propriété pour un usage temporaire dans le cadre d'un contrat de prêt n'est, fiscalement, qu'un service fourni à titre gratuit. Le coût d'un tel service est inclus par l'emprunteur dans les revenus hors exploitation (clause 8 de l'article 250 du Code des impôts de la Fédération de Russie). Ce coût doit être déterminé de manière indépendante, sur la base de données sur la valeur marchande* de la location d'une voiture similaire.

L'indemnisation des travailleurs

Les employés reçoivent une indemnisation pour l'usure des véhicules personnels et sont remboursés des dépenses si les véhicules personnels sont utilisés avec le consentement de l'employeur à des fins professionnelles (article 188 du Code du travail de la Fédération de Russie). Le montant du remboursement des frais est déterminé par accord des parties au contrat de travail, exprimé par écrit.

Souvent, par arrêté, l'employé reçoit une indemnité au taux fixé par le gouvernement de la Fédération de Russie et, en plus, le coût de l'essence.

Une telle disposition n'étant pas directement prévue dans la lettre n° 57 du ministère des Finances de la Russie du 21 juillet 1992, la position de l'administration fiscale sur cette question semble également légitime. Le montant de l'indemnisation du salarié prend en compte le remboursement des frais d'exploitation d'une voiture particulière utilisée pour les déplacements professionnels : le montant de l'usure, les frais de carburants et lubrifiants, d'entretien et de réparations courantes (lettre du ministère des Impôts et Impôts de Russie du 2 juin 2004 n° 04-2-06/419).

Une compensation pour l'utilisation des transports personnels à des fins professionnelles est versée aux salariés dans les cas où leur travail par type d'activité de production (officielle) implique des déplacements officiels constants conformément à leurs responsabilités professionnelles.

Le document initial qui a établi cette indemnisation est la lettre du ministère des Finances de la Russie du 21 juillet 1992 n° 57 « Sur les conditions d'indemnisation des salariés pour l'utilisation de leur voiture personnelle pour des déplacements professionnels ». Le document est valable, même si les normes de paiement elles-mêmes ont changé à l'avenir. C’est ce que nous recommandons au comptable de lire particulièrement attentivement. Le paragraphe 3 précise que le montant précis de l'indemnisation est déterminé en fonction de l'intensité de l'utilisation d'une voiture personnelle pour des déplacements professionnels. Le montant de l'indemnisation du salarié prend en compte le remboursement des frais d'exploitation d'une voiture particulière utilisée pour les déplacements professionnels (montant de l'usure, frais de carburants et lubrifiants, entretien et réparations courantes).

Le montant de l'indemnisation est calculé selon la formule :

K = A + carburants et lubrifiants + maintenance + TR,

Où

K - montant de l'indemnisation,

A - dépréciation de la voiture ;

carburants et lubrifiants - coûts des carburants et lubrifiants ;

À - maintenance technique ;

TR - réparations en cours.

La rémunération est calculée sur la base d'un arrêté du chef de l'organisation.

L'indemnité est calculée mensuellement selon un montant fixe, quel que soit le nombre de jours calendaires du mois. Pendant le temps qu'un salarié est en vacances, en déplacement professionnel, absent du travail pour cause d'incapacité temporaire, ainsi que pour d'autres raisons, lorsqu'une voiture personnelle n'est pas utilisée, aucune indemnité n'est versée.

Le plus difficile dans cette situation semble être la confirmation du fait et de l’intensité de l’utilisation de la machine par le salarié. Par conséquent, la base de calcul de l'indemnisation, en plus de l'ordre du gestionnaire, peut être une déclaration de voyage ou un autre document similaire, dont la forme est approuvée dans l'arrêté sur la politique comptable de l'organisation. Dans ce cas, les feuilles de route ne sont pas préparées.

Les compensations versées à un employé pour l'utilisation d'une voiture personnelle à des fins professionnelles sont des dépenses pour l'organisation pour les activités ordinaires sur la base du paragraphe 7 du PBU 10/99.

L'indemnisation versée à un employé conformément à la loi, dans les limites des normes approuvées, n'est pas soumise à l'impôt sur le revenu des personnes physiques (article 217 du Code des impôts de la Fédération de Russie) ni à l'impôt social unifié (article 238 du Code des impôts de la Fédération de Russie). Fédération). Dans ce cas, le document législatif est le Code du travail de la Fédération de Russie. Étant donné que le gouvernement de la Fédération de Russie a élaboré des normes d'indemnisation en relation uniquement avec le paragraphe 11 de l'article 264 du Code des impôts de la Fédération de Russie (impôt sur le revenu), elles ne sont pas soumises à application aux fins de la détermination de l'impôt. base de l'impôt sur le revenu des personnes physiques.

Les autorités fiscales insistent sur le fait que les normes appliquées dans l'organisation ne peuvent pas être appliquées à l'impôt sur le revenu des personnes physiques, car il ne s'agit pas de normes établies conformément à la législation en vigueur de la Fédération de Russie (lettre du ministère des Impôts de Russie du 02.06.2004 n° 04). -2-06/419@ "Sur le remboursement des frais lorsque les salariés utilisent les transports personnels").

Cependant, dans sa résolution n° F09-5007/03-AK du 26 janvier 2004, le FAS du district de l'Oural est arrivé à la conclusion qu'il est illégal d'appliquer les normes d'indemnisation établies par le chapitre 25 du Code des impôts de la Fédération de Russie pour le calcul de l'impôt sur le revenu des personnes physiques. L'indemnisation des transports personnels est exonérée d'impôt sur le revenu pour un montant fixé par un accord écrit entre l'organisation et le salarié. Ceci est indirectement confirmé par la décision de la Cour suprême d'arbitrage de la Fédération de Russie du 26 janvier 2005 n° 16141/04 (en savoir plus).

Ainsi, à notre avis, dans la situation considérée, il n’existe pas de base imposable pour l’impôt sur le revenu des personnes physiques.

L'indemnisation pour l'utilisation de voitures personnelles à des fins professionnelles est un montant standardisé aux fins du calcul de l'impôt sur le revenu. Les normes actuellement en vigueur sont établies par le décret du gouvernement de la Fédération de Russie du 08/02/2002 n° 92.

Les dépenses d'indemnisation pour l'utilisation de voitures et de motos personnelles pour des voyages d'affaires dans les limites fiscales sont classées parmi les autres dépenses (paragraphe 11, clause 1, article 264 du Code des impôts de la Fédération de Russie). En comptabilité fiscale, ces dépenses sont comptabilisées à la date de paiement effectif de l'indemnité accumulée.

Le montant de l’indemnisation accumulée par un employé au-delà des normes maximales ne peut pas réduire l’assiette fiscale pour le calcul de l’impôt sur le revenu de l’organisation. Ces dépenses sont considérées comme un excédent fiscal.

Bien entendu, on peut tenter de contester ce point de vue sur la base de la position plus récente de l'article 188 du Code du travail de la Fédération de Russie. Mais dans la lettre du ministère des Finances, il était indiqué que lors du calcul de l'indemnisation, il était nécessaire de prendre en compte toutes les caractéristiques de l'utilisation d'une voiture personnelle par un employé à des fins de production. Mais il existe une règle en matière de fiscalité, et elle est sans ambiguïté. Par conséquent, les frais d'achat de carburant et de lubrifiants parallèlement au paiement de l'indemnisation ne sont pas pris en compte aux fins de l'impôt sur le revenu, puisque cette voiture n'est pas un véhicule de service (paragraphe 11, clause 1, article 264 du Code des impôts de la Fédération de Russie). Fédération).

Les dépenses de rémunération des employés dépassant les normes établies, ainsi que le coût des carburants et lubrifiants consommés, exclus du calcul de l'assiette fiscale de l'impôt sur le revenu pour la période de déclaration et les périodes de déclaration ultérieures, sont comptabilisés comme une différence permanente (article 4 du PBU 18/02).

Du montant de l'impôt permanent à payer calculé sur sa base, l'organisation ajuste le montant de la dépense conditionnelle (revenu conditionnel) pour l'impôt sur le revenu (articles 20, 21 du PBU 18/02).

Comptabilisation des carburants et lubrifiants dans « 1C : Comptabilité 7.7 »

La comptabilisation des carburants et lubrifiants dans la configuration « 1C : Comptabilité 7.7 » (rév. 4.5) est maintenue dans le compte 10.3 « Carburant ». Dans le répertoire « Matériaux », pour les éléments liés aux carburants et lubrifiants, il convient d'indiquer le type « (10.3) Carburant » (voir Fig. 1).

L'achat de carburants et lubrifiants est reflété dans les documents « Réception des matériaux » ou « Rapport préalable », dans ce dernier document le compte correspondant doit être indiqué 10.3.

Pour refléter la consommation de carburants et lubrifiants, il convient d'utiliser le document « Mouvement des matières » en sélectionnant le type de mouvement : « Transfert vers la production » (voir Fig. 2). Le document doit indiquer le compte de frais correspondant au sens d'utilisation de la voiture (20, 23, 25, 44) et le poste de coût.

Il est recommandé de définir deux postes dans le répertoire des postes de coûts pour refléter les dépenses de carburant et de lubrifiants, pour l'un d'entre eux définir le « Type de dépenses » à des fins de comptabilité fiscale « Autres dépenses acceptées à des fins fiscales », et pour le second ( dépenses dépassant la norme) - « Non accepté à des fins fiscales » (Fig. 3).

La lettre de transport est un document sur la base duquel les coûts des carburants et lubrifiants sont pris en compte. Le formulaire imprimé (formulaire selon OKUD n° 0345001) n'est pas obligatoire pour toutes les organisations à l'exception des entreprises de transport. Dans les configurations typiques de 1C 8.3, il n'y a pas de formulaire de lettre de transport imprimé (vous pouvez l'ajouter en tant que formulaire externe), mais plusieurs méthodes sont implémentées :

- Selon des informations préliminaires

- Par coupons

- Par cartes carburant

Examinons les instructions étape par étape et certaines fonctionnalités de chacun d'eux.

Le schéma comptable ressemble à ceci :

- Remise d'espèces à un comptable

- Préparation d'un rapport préalable

- Remise en argent à la caisse

- Amortissement des coûts de carburant et de lubrifiants à l'aide de cartes de carburant

La figure 1 montre un rapport préalable, qui reflète plusieurs opérations à la fois : un rapport sur l'acompte émis, la réception de l'essence à l'entrepôt, des informations sur la facture (le cas échéant).

Sur la figure 2, vous pouvez voir les publications de documents. Pour que les comptes comptables du produit « AI-92 Essence » soient renseignés automatiquement, vous devez ajouter une ligne pour le groupe « carburants et lubrifiants » dans le registre d'information « » (voir Fig. 3)

Le formulaire imprimé de la lettre de transport peut être connecté en tant que rapport ou traitement externe au répertoire « Rapports et traitements supplémentaires » (voir Fig. 4). Le rapport lui-même devra être commandé auprès de spécialistes ou acheté auprès d'Infostart.

Le retour d'argent sur le rapport préalable (dans notre exemple il s'agit de 8 roubles) est établi dans le document "", qui est rempli automatiquement dans le mode "Saisie basée sur" à partir du document "".

Radiation du carburant et des lubrifiants à l'aide de cartes de carburant

Contrairement aux coupons, les cartes carburant ne sont pas comptabilisées comme, mais comme des formulaires de déclaration stricts dans le compte hors bilan 006.

De manière générale, le schéma comptable comprend les points suivants :

- Déposer une carte carburant

- Dépôt d'essence reçue avec une carte carburant

- Radiation des dépenses.

La capitalisation du coût d'une carte carburant peut être enregistrée comme un reçu de service - voir Fig. 11 et Fig. 12. Et la carte elle-même est comptabilisée dans le compte 006 par opération manuelle (Fig. 13)

La réception du carburant est documentée par le document « » (voir Fig. 14, Fig. 15).

Comment prendre en compte les carburants et lubrifiants dans le programme 1C 8.3 Comptabilité 8.3 ? Pourquoi y a-t-il une erreur lors de la saisie manuelle d'un document ?

Les comptables font souvent l'erreur de radier le carburant et les lubrifiants dans 1C 8.3 comme une opération saisie manuellement. Ce n’est pas tout à fait exact. En effet, lors de la saisie manuelle des opérations, seuls les comptes comptables du plan comptable (« Registres comptables ») sont concernés. Mais dans les faits, cela ne suffit souvent pas, puisque d’autres registres comptables peuvent également intervenir dans la capitalisation des carburants et lubrifiants.

Regardons l'exemple de la réception de carburant et de lubrifiants en préparant un rapport préalable, puis des instructions étape par étape pour radier le carburant et les lubrifiants dans 1C Comptabilité 8.3.

Réception de carburant et de lubrifiants à l'aide d'un rapport Advance

Créons un nouveau document de rapport préalable (menu « Banque et caisse » – « Rapports préalables ») :

N'oubliez pas de paramétrer le compte comptable 10.03 (Carburant). Parcourons le document et voyons quelles transactions de carburants et lubrifiants ont été générées.

Cliquez sur le bouton crédit post débit :

Comme vous pouvez le constater, outre les écritures comptables, des mouvements dans deux registres ont également été constitués. Lors de la saisie manuelle d'une entrée de radiation, nous radierons uniquement le carburant et les lubrifiants du compte 10.03 - Carburant, et n'affecterons pas les autres registres. À l’avenir, cela peut entraîner des erreurs comptables et des rapports incorrects.

Documenter correctement la radiation des carburants et lubrifiants à l'aide du document « Exigence - facture ».

Radiation des carburants et lubrifiants en 1C à l'aide du document « Exigence - facture »

Ainsi, il y a des carburants et lubrifiants dans le compte 10.03, analyse « Entrepôt principal », d'un montant de 20 litres. Désormais, selon le rapport du conducteur et compte tenu des normes, ils doivent être radiés.

Créons un nouveau document « Exigence - facture ». Allez dans le menu « Production », puis dans la section « Product Release », sélectionnez « Exigences – factures ». Dans la fenêtre avec une liste de documents, cliquez sur le bouton « Créer ».

Dans l'en-tête du document, remplissez les détails « Organisation » et « Entrepôt ».

Dans la partie tabulaire, sur l'onglet « Matériaux », ajoutez notre « Essence AI-95 » et indiquez la quantité et, le cas échéant, le bon compte comptable (10.03) :

Voilà, en effet, le document est prêt. Cliquez sur « Publier » et regardez les transactions :

Comme vous pouvez le constater, outre les écritures comptables, des mouvements sont également générés dans le registre « Dépenses au titre du régime fiscal simplifié » (comme dans le rapport préalable). Cela ne peut pas être effectué manuellement.

À la clôture du mois, ces coûts seront répartis dans le résultat financier conformément aux politiques comptables de l'organisation.

Basé sur des matériaux de : programmist1s.ru

Étape 1. Émission de fonds pour le reporting

Voyons d'abord comment refléter l'achat de carburant et de lubrifiants par un employé contre de l'argent dans 1C 8.3. Tout d'abord, il est nécessaire de formaliser l'émission des fonds dans un rapport. A cet effet est destiné le document Emission d'espèces que l'on retrouve dans l'onglet Banque et caisse → Documents de caisse :

Accédez à l'onglet Documents de caisse. Pour ouvrir le document, cliquez sur le bouton Problème :

Ensuite, vous devez définir le type de transaction : Émission à une personne responsable :

Ensuite, vous devez indiquer l'organisation, la date, le nom complet du destinataire, le montant, le poste DDS (flux de trésorerie) et le compte comptable. Tous les détails sont sélectionnés automatiquement dans les répertoires si vous cliquez sur l'icône à la fin de chaque ligne. Exemple de remplissage :

Après avoir rempli le document, cliquez sur le bouton Publier et un ordre de dépenses en espèces et une écriture comptable Dt 71.01 Kt 50.01 d'un montant de 2 000 roubles sont générés.

Pour afficher un formulaire imprimé de règlement en espèces, cliquez sur le bouton Imprimer, puis Ordre de sortie d'espèces et obtenez un formulaire imprimé du document :

Étape 2. Capitalisation du carburant

Après avoir reçu les fonds, l'employé a acheté du carburant contre de l'argent et a soumis un rapport préalable au service comptable. Après approbation du rapport préalable, le carburant est affiché. À ces fins, dans 1C 8.3, vous devez sélectionner l'élément de menu Rapport préalable dans l'onglet Trésorerie et banque :

Nous créons un nouveau document : nous indiquons la personne responsable, l'organisation et l'entrepôt. Dans l'onglet Avances, saisissez les données sur le document de retrait d'espèces :

Dans l'onglet Produits, saisissez les données sur les carburants et lubrifiants achetés, compte comptable - 10.03. Lors de la comptabilisation d'un document, une comptabilisation est créée Dt 10.03 Kt 71.01 d'un montant de 2 000 roubles :

Lors d’un achat au comptant, l’acheteur, un particulier, reçoit un reçu de caisse. Dans le reçu de caisse, la TVA n'est pas mise en évidence sur une ligne distincte. En fonction de cela, nous définissons les paramètres appropriés dans le rapport Advance : sans TVA ou TVA 18 %.

Si le vendeur est une personne morale, alors un chèque avec TVA imputée et une facture sont émis. Cochez ensuite la case Facture et saisissez les détails de la facture. Dans notre cas, l'achat a été effectué sans TVA.

Lors de la publication d'un document dans 1C 8.3, des transactions sont générées, qui peuvent toujours être consultées en cliquant sur l'icône qui se trouve dans chaque document. Ainsi, nous verrons les transactions générées pour ce document :

Comment préparer correctement un rapport préalable, les caractéristiques du travail avec des personnes responsables dans 1C 8.2 (8.3) sont abordées dans notre leçon vidéo :

Étape 3. Radiation de l'essence à l'aide de lettres de transport

La prochaine étape consiste à radier l'essence en 1C sur les comptes de dépenses. La radiation s'effectue sur la base de la lettre de voiture. Pour ce faire, dans 1C 8.3, on utilise un document qui se trouve dans l'onglet Production :

Dans le document, vous devez saisir l'entrepôt et l'organisation. Dans le tableau des documents de l'onglet Matériaux, ajoutez une ligne avec le carburant en cours de radiation, saisissez la quantité et le compte (10.03) :

Dans l'onglet Compte de coûts, saisissez le compte d'annulation, le poste de coût et le département :

Selon l'exemple, lors de la comptabilisation d'un document, une comptabilisation est créée Dt 44,01 Kt 10,03 d'un montant de 2 000 roubles. Ainsi, le carburant est radié.

Comptabilisation des carburants et lubrifiants dans 1C 8.3 à l'aide des cartes carburant

Étape 1. Transfert du prépaiement au fournisseur

En cas d'achat de carburant et de lubrifiants (essence) à l'aide de cartes carburant, il est tout d'abord nécessaire d'effectuer un acompte au fournisseur au moyen d'un document. Pour cela, utilisez la rubrique Relevés bancaires de l'onglet Banque et caisse :

Et créez un nouveau document en cliquant sur le bouton Radiation :

Lors de la comptabilisation de ce document, la comptabilisation Dt 60.02 Kt 51 est créée pour un montant de 100 000 roubles :

Étape 2. Réception de la carte carburant

L'étape suivante est la réception de la carte carburant, qui en 1C 8.3 est formalisée par le document Récépissé (actes, factures). A retrouver dans la rubrique Shopping :

Créez un document d'entrée de marchandises. Dans le champ Facture, nous mettons le numéro et la date du document fournisseur. Utilisez le bouton Ajouter pour ajouter l’élément Carte carburant. Nous fixons la quantité, le prix et le fournisseur :

Si la transaction implique la TVA, remplissez le numéro et la date de la facture présentée dans le coin inférieur gauche et cliquez sur le bouton S'inscrire :

Lors de la finalisation du document, nous exécutons le document avec le bouton Publier et nous obtenons ainsi les transactions suivantes :

Pour la comptabilité quantitative des cartes carburant en 1C 8.3, les cartes sont comptabilisées pour le compte hors-bilan 006 par écriture manuelle via le document Opérations saisies manuellement :

Étape 3. Acceptation des carburants et lubrifiants pour la comptabilité

En règle générale, à la fin du mois, le fournisseur soumet des documents sur le carburant effectivement rempli. Sur cette base, les carburants et lubrifiants (carburant) sont acceptés pour la comptabilité à l'aide du document Réception de biens et services sur le compte 10.03. Pour ce faire, nous allons créer un nouveau document, saisir le fournisseur, l'organisation, l'entrepôt, le contrat et ajouter des lignes au tableau Produits. Nous remplissons de la même manière que lors de la réception des cartes carburant :

Nous vérifions les transactions générées lors de la comptabilisation du document :

Étape 4. Radiation de l'essence en 1C 8.3 selon les feuilles de route

Sur la base des données des feuilles de route de 1C, les carburants et lubrifiants réellement consommés sont passés en charges. Dans la base de données 1C 8.3, cette opération s'effectue via le document Besoin-facture.

Lors de la radiation des carburants et lubrifiants pour des besoins hors production, la radiation du carburant est effectuée à l'aide du même document Demande-facture, mais sur l'onglet compte de dépenses nous indiquons le compte 91.02 et le poste de coût Non accepté pour la fiscalité :

Lors de la conduite, un câblage est généré :

Étape 5. Surveillance du carburant restant (essence) dans l'entrepôt

Pour contrôler le carburant restant dans l'entrepôt, en 1C 8.3 nous créons un bilan de chiffre d'affaires (SBV) selon le compte 10.3. Le document se trouve dans l'onglet Rapports :

Nous ouvrons le SALT pour le compte 10.3, définissons les paramètres du rapport : période, sélection par article, par quantité et générons le SALT. Vous pouvez sélectionner par article dans l'annuaire à l'aide de la fonction Rechercher, en saisissant le mot-clé Essence dans la fenêtre de recherche :

Articles Similaires:

Signe du zodiaque Gémeaux - caractéristiques générales du caractère du signe Signe Gémeaux quand

Signe du zodiaque Gémeaux - caractéristiques générales du caractère du signe Signe Gémeaux quand

Capitalisation et amortissement des carburants et lubrifiants en 1s 8

Capitalisation et amortissement des carburants et lubrifiants en 1s 8

Saturne en Taureau : traits de caractère, influence sur le destin Pavel Globa

Saturne en Taureau : traits de caractère, influence sur le destin Pavel Globa

Pourquoi rêvez-vous de votre grossesse ?

Pourquoi rêvez-vous de votre grossesse ?

Remplir une déclaration de taxe de transport : guide étape par étape Remplir une déclaration de taxe de transport

Remplir une déclaration de taxe de transport : guide étape par étape Remplir une déclaration de taxe de transport