Impôt sur le revenu des personnes physiques et paiements au titre d'accords contractuels. Conseils pour rédiger un contrat civil Transfert de l'impôt sur le revenu des personnes physiques dans le cadre des accords civils et personnels

Souvent, les organisations chargées d'effectuer un travail ponctuel impliquent des individus dans une coopération selon les termes d'un accord contractuel. Conformément à article 1 art. 702 Code civil de la Fédération de Russie en vertu d'un contrat, une partie (entrepreneur) s'engage à effectuer certains travaux sur les instructions de l'autre partie (client) et à livrer le résultat au client, et le client s'engage à accepter le résultat du travail et à le payer.

La procédure d'imposition des rémunérations au titre d'un contrat dépend du fait que le citoyen travaillant dans le cadre d'un tel contrat soit ou non un entrepreneur individuel. Si oui, il est alors obligé d’accumuler et de payer tous les impôts pour lui-même. Si le salarié n'est pas un entrepreneur, lors du paiement d'une rémunération au titre d'un contrat civil, l'impôt sur le revenu des personnes physiques doit être retenu.

Kirill Vladimirovitch Kotov, conseiller au Département de la fiscalité des particuliers du Département des impôts du Service fédéral des impôts de Russie, a répondu aux questions qui se posent concernant le calcul et la retenue à la source de l'impôt sur le revenu des personnes physiques sur les revenus payés en vertu d'un contrat.

Lorsqu'il verse des revenus à un particulier, un organisme est-il reconnu comme mandataire fiscal pour l'impôt sur le revenu des personnes physiques ?

Selon Art. 226 Code des impôts de la Fédération de Russie Les organisations russes dont ou à la suite de relations avec lesquelles le contribuable a perçu des revenus, à l'exception de certains types de revenus, sont reconnues comme agents fiscaux. Ces organisations sont tenues de calculer, de retenir sur le contribuable et de payer le montant calculé de l'impôt au budget.

Les agents fiscaux sont tenus de retenir le montant de l’impôt accumulé directement sur le revenu du contribuable lors du paiement effectif ( article 4 art. 226 Code des impôts de la Fédération de Russie).

Par conséquent, une organisation qui verse à un particulier des revenus pour un travail effectué (services rendus) dans le cadre d'un accord de droit civil, notamment dans le cadre d'un contrat de travail, est tenue de retenir le montant accumulé de l'impôt sur le revenu des personnes physiques directement sur le montant de la rémunération prévue par cet accord. un accord sur son paiement effectif.

- À quel taux l'impôt sur le revenu des personnes physiques doit-il être retenu sur les paiements au titre des accords contractuels ?

Sur les revenus versés au titre de contrats de droit civil, l'organisme, en tant que mandataire fiscal, retient l'impôt sur le revenu des personnes physiques au taux de 13 %.

Est-il nécessaire d'indiquer dans le contrat qu'un impôt de 13 % est retenu sur le montant du paiement et que l'entrepreneur recevra la rémunération moins l'impôt sur le revenu calculé ?

Selon Art. 432 Code civil de la Fédération de Russie un accord ne peut être considéré comme conclu que si les parties se sont mises d'accord sur toutes ses conditions essentielles. Une condition essentielle de tout contrat est son objet. En particulier, l'objet du contrat est le résultat des travaux exécutés. De plus, le Code civil définit d'autres conditions qui doivent figurer dans le contrat. Oui, selon article 1 art. 708 Code civil de la Fédération de Russie Ce sont les délais pour terminer les travaux. Le Code civil ne contient pas de règle selon laquelle le contrat doit indiquer les déductions effectuées conformément à la législation fiscale.

Lors de la conclusion d'un contrat avec un particulier qui n'est pas un entrepreneur individuel, un acompte est prévu. Le paiement final est effectué après signature du certificat de réception des travaux. L'accord prévoit également qu'en cas de résiliation anticipée, le contractant s'engage à restituer l'avance. A cet égard, la question se pose : est-il nécessaire de retenir l'impôt sur le revenu des personnes physiques lors du versement d'une avance à un particulier au titre d'un contrat ?

Comme indiqué ci-dessus, le montant de l’impôt accumulé est retenu directement sur le revenu du contribuable lors du paiement effectif.

Ainsi, l'organisation de l'agent fiscal est tenue de retenir directement le montant accumulé de l'impôt sur le revenu des personnes physiques sur l'avance versée au titre du contrat lors du paiement d'une telle avance à un particulier.

Que faire si le contrat au titre duquel l'avance a été versée était résilié de manière anticipée ? Quel montant l'entrepreneur doit-il restituer : la totalité de l'avance ou moins l'impôt sur le revenu des personnes physiques ?

- Le particulier devra restituer en personne le montant qui lui a été préalablement versé. Quant au montant de l'impôt sur le revenu payé, la procédure de restitution de l'impôt payé en trop est prescrite dans Art. 78 et 231 du Code des impôts de la Fédération de Russie.

Conformément à article 1 art. 78 Code des impôts de la Fédération de Russie le montant de l'impôt payé en trop peut être imputé sur les paiements à venir du contribuable pour cet impôt ou d'autres impôts, le remboursement des arriérés d'autres impôts, les arriérés de pénalités et d'amendes pour infractions fiscales, ou le remboursement au contribuable de la manière prescrite par le présent article.

Selon article 2 art. 78 Code des impôts de la Fédération de Russie la compensation ou le remboursement des montants d'impôts payés en trop est effectué par l'administration fiscale du lieu d'immatriculation du contribuable, sauf disposition contraire du Code des impôts de la Fédération de Russie.

Parallèlement, les règles établies Art. 78 Code des impôts de la Fédération de Russie, s'appliquent également à la compensation ou à la restitution des montants d'acomptes, de frais, de pénalités et d'amendes payés en trop et s'appliquent aux agents fiscaux et aux payeurs d'honoraires (clause 14 de l'article 78 du Code des impôts de la Fédération de Russie).

Ainsi, compte tenu du fait que dans la situation considérée il n'est pas nécessaire de restituer l'impôt sur le revenu des personnes physiques au contribuable, l'impôt sur le revenu des personnes physiques payé pour le contribuable est restitué à l'agent fiscal lors de sa demande déposée auprès de l'administration fiscale.

Dans la pratique, il arrive souvent que, selon les termes des contrats conclus avec des particuliers, une organisation leur rembourse les frais de déplacement, d'hébergement et de communications mobiles. L’impôt devrait-il être retenu sur ces indemnisations ?

Les revenus perçus par un contribuable en nature comprennent notamment le paiement de biens (travaux, services) ou de droits de propriété, y compris les services publics, la nourriture, les loisirs, la formation dans l'intérêt du contribuable, effectués pour lui par des organisations ( article 2 art. 211 Code des impôts de la Fédération de Russie).

Compte tenu des dispositions ci-dessus du Code des impôts, ainsi que du fait que le paiement des déplacements et de l'hébergement s'effectue dans l'intérêt de l'organisation, ces sommes ne sont pas imposables au titre des revenus perçus en nature.

De plus, conformément aux dispositions p. 6 alinéa 1 art. 208 Code des impôts de la Fédération de Russie L'objet de l'imposition est uniquement la rémunération des services rendus. Alors que selon Art. 709 Code civil de la Fédération de Russie le prix d'un contrat ou de services payants comprend également une compensation pour les frais, ce qui n'est pas un tel objet. Dans cette situation, le paiement des frais de déplacement, d'hébergement et de communications mobiles constitue l'indemnisation spécifiée.

Une organisation a-t-elle le droit d'accorder aux particuliers des déductions d'impôt professionnel au titre de l'impôt sur le revenu des personnes physiques à hauteur des dépenses justifiées ? Le fait est que lors de la signature des actes de travaux exécutés, les entrepreneurs - particuliers demandent de telles déductions pour dépenses dont l'indemnisation est prévue dans le contrat, et soumettent également des documents confirmant les dépenses engagées : billets, notes d'hôtel, etc.

Conformément à article 2 art. 221 Code des impôts de la Fédération de Russie Les contribuables qui perçoivent des revenus provenant de l'exécution de travaux (prestations de services) dans le cadre de contrats civils, lors du calcul de l'assiette de l'impôt sur le revenu des personnes physiques, ont le droit de bénéficier de déductions d'impôt professionnel à hauteur des dépenses effectivement engagées par eux et des dépenses documentées directement liées à l'exécution de ces travaux (prestations de services). Ainsi, un particulier a le droit de bénéficier d'une déduction fiscale professionnelle à hauteur des dépenses engagées et documentées par lui, directement liées à l'exécution de travaux dans le cadre d'un contrat, et non à la préparation du démarrage de cette démarche (déplacement, hébergement, etc.).

Une organisation enregistrée à Moscou possède une division distincte dans une autre entité constitutive de la Fédération de Russie. Un particulier résidant dans la région d'une subdivision distincte reçoit une rémunération pour la prestation de services en vertu d'un contrat. Où est transféré l’impôt sur le revenu des personnes physiques dans ce cas ?

Basé article 7 art. 226 Code des impôts de la Fédération de Russie agents fiscaux - Les organisations russes comportant des divisions distinctes sont tenues de transférer les montants d'impôt retenus au lieu de leur enregistrement auprès de l'administration fiscale. L'enregistrement fiscal de ces organisations est effectué à la fois au siège social et à l'emplacement de chaque division distincte.

Rappelons que, conformément à Art. 11 Code des impôts de la Fédération de Russie une division distincte d'une organisation est toute division territorialement isolée de celle-ci, à l'emplacement de laquelle des postes de travail fixes sont équipés. Dans ce cas, un lieu de travail est considéré comme stationnaire s'il est créé pour une durée supérieure à un mois.

Par conséquent, l'impôt retenu sur les revenus payés pour l'exécution d'un travail dans un lieu de travail fixe dans le cadre d'un contrat avec un particulier est susceptible d'être transféré à l'emplacement du lieu de travail spécifié.

Est-il nécessaire de calculer l'impôt sur le revenu des personnes physiques et également de fournir des informations au bureau des impôts sur les revenus versés à un particulier dans la situation suivante ? L'organisation a conclu un contrat avec un particulier en juillet 2010. A l'issue des travaux le 30 septembre, l'acte correspondant a été signé, le délai de transfert d'argent a été fixé au 30 octobre. Par ailleurs, depuis le 1er octobre, une personne physique s'est inscrite comme entrepreneur individuel bénéficiant du régime fiscal simplifié avec pour objet l'imposition des « revenus ».

Dans ce cas, l'organisation (en tant qu'agent fiscal) doit non seulement retenir et transférer l'impôt sur le revenu des personnes physiques sur le revenu payé d'un particulier, mais également fournir des informations à l'administration fiscale sur formulaire 2-NDFL. Rappelons que les responsabilités des agents fiscaux pour le calcul, la retenue, le paiement de l'impôt sur le revenu des personnes physiques et la communication des informations sur les revenus des particuliers sont prévues dans clauses 1, 2, 4, 6 art. 226, paragraphe 2 de l'art. 230 Code des impôts de la Fédération de Russie. Cependant, selon article 2 art. 226 Code des impôts de la Fédération de Russie Les fonctions d'agent fiscal ne s'appliquent pas aux revenus versés à un entrepreneur individuel.

Dans la situation considérée, le revenu d'un particulier est associé au respect d'obligations en vertu d'un accord conclu avec une organisation au nom du particulier. Et l'enregistrement d'un particulier en tant qu'entrepreneur individuel a été effectué après la date d'exécution du contrat par le particulier. Il en résulte que les revenus perçus par une personne physique au titre d'un contrat de travail ne sont pas des revenus d'activités économiques bénéficiant du régime fiscal simplifié.

Les questions d'indemnisation des frais lors de la conclusion des contrats civils et de leur fiscalité se posent assez souvent dans la pratique. Le fait est qu'en plus de payer directement les travaux, les entrepreneurs proposent au client de rembourser les dépenses engagées lors de l'exécution du contrat : frais d'achat de matériaux, de déplacement et d'hébergement, si les travaux impliquent des déplacements, etc. La loi n'interdit pas l'inclusion de dispositions pertinentes sur l'indemnisation des dépenses dans le contrat. Cependant, vous devez garder à l’esprit les implications fiscales. Ainsi, dans une lettre récente, le ministère des Finances a exprimé l'avis que le coût du paiement du logement à l'entrepreneur dans le cadre d'un contrat est soumis à l'impôt sur le revenu des personnes physiques (Lettre du 23 juin 2017 n°03-04-06/39766) . Nous parlerons des autres éclaircissements sur la question de la taxation des paiements au titre des accords contractuels reçus des contrôleurs lors de cette consultation.

Nous inscrivons la condition d'indemnisation des dépenses dans le contrat

Partie 1 de l'art. 702 du Code civil de la Fédération de Russie établit qu'en vertu d'un contrat, une partie (entrepreneur) s'engage à effectuer certains travaux selon les instructions de l'autre partie (client) et à livrer son résultat au client, et le client s'engage à accepter le résultat du travail et le payer.

Si une organisation conclut des accords contractuels avec des individus en vertu desquels, par exemple, le travail sera effectué dans une zone différente de leur lieu de résidence, le contrat peut prévoir que l'organisation compensera les frais de déplacement jusqu'au lieu où le travail est effectué. effectués et le paiement du logement sur le lieu où les travaux sont exécutés pour ces personnes.

Pour votre information: le client n'est pas tenu d'indemniser l'entrepreneur pour les dépenses liées à un voyage d'affaires dans la mesure prévue à l'art. 168 Code du travail de la Fédération de Russie. Cela découle de la définition donnée à l'art. 166 du Code du travail de la Fédération de Russie : un voyage d'affaires est un déplacement d'un employé sur ordre de l'employeur pendant une certaine période pour effectuer une mission officielle en dehors du lieu de travail permanent. En outre, le paragraphe 2 du Règlement sur les spécificités de l'envoi d'employés en voyage d'affaires, approuvé par le décret du gouvernement de la Fédération de Russie du 13 octobre 2008 n° 749, stipule directement que les employés qui sont en relation de travail avec l'employeur sont envoyés en voyage d'affaires.

La procédure de détermination du prix du contrat est régie par l'art. 709 du Code civil de la Fédération de Russie. Selon les règles du paragraphe 1 du présent article, le contrat indique le prix des travaux à exécuter ou les modalités de leur détermination.

Pour votre information: Le prix des travaux peut être approximatif ou fixe. A défaut d’autres instructions dans le contrat, le prix des travaux est considéré comme forfaitaire. L'entrepreneur n'a pas le droit d'exiger une augmentation du prix fixe, et le client n'a pas le droit d'exiger une diminution de celui-ci si, à la conclusion du contrat, il était impossible de prévoir l'ensemble des travaux à réaliser. être effectué ou les frais nécessaires à cet effet.

Ainsi, compte tenu des normes ci-dessus, le prix indiqué dans le contrat est constitué de deux éléments : la rémunération elle-même et l'indemnité, déterminée sur la base des dépenses réelles sur la base des documents pertinents. L'indemnisation des frais de la personne qui a exécuté les travaux dans le cadre du contrat vise à rembourser les dépenses (documentées) engagées par l'entrepreneur et nécessaires à l'exécution directe des travaux dans le cadre du contrat. Dans ce cas, le contrat doit prévoir la procédure de détermination du prix final.

Retenue à la source de l'impôt sur le revenu des personnes physiques sur les compensations : explications des autorités de régulation

À des fins fiscales, le revenu est reconnu comme un avantage économique en espèces ou en nature, pris en compte s'il est possible de l'évaluer et dans la mesure où cet avantage peut être évalué, et déterminé pour les personnes physiques conformément au chapitre. 23 « Impôt sur le revenu des personnes physiques » du Code des impôts de la Fédération de Russie (article 41).

Sur la base du paragraphe 1 de l'art. 210 du Code des impôts de la Fédération de Russie, lors de la détermination de l'assiette de l'impôt sur le revenu des personnes physiques, il est nécessaire de prendre en compte tous les revenus d'un particulier perçus par lui à la fois en espèces et en nature. Les revenus perçus en nature comprennent notamment le paiement (en tout ou en partie) de l'organisation de biens (travaux, services) ou de droits de propriété, y compris les services publics, la nourriture, les loisirs, la formation dans l'intérêt du contribuable (clause 1 p. 2 Article 211 du Code des impôts de la Fédération de Russie).

Concernant le paiement des dépenses liées à l'exécution des tâches des travailleurs fournissant des services aux organisations (exécutant des travaux) sur la base de contrats civils, le ministère des Finances s'est notamment exprimé dans la Lettre n° 03-04-06-01/344. en date du 19 novembre 2008 : les dépenses , effectuées par un salarié lors de la prestation de services à un organisme dans le cadre d'un contrat de droit civil, sont directement liées à la perception de revenus au titre d'un tel contrat. Le paiement par l'organisme de ces dépenses d'un particulier s'effectue dans son intérêt.

Paiement à l'entrepreneur en vertu d'un contrat civil pour les frais de déplacement, d'hébergement, de nourriture et autres.

Dans la Lettre n°03-04-06/39766 du 23 juin 2017, le Ministère des Finances s'est référé aux dispositions de l'Art. 41, 210, 211 du Code des impôts de la Fédération de Russie et est arrivé à la conclusion que le paiement par une organisation de personnes physiques interprètes dans le cadre de contrats civils pour l'hébergement sur le lieu d'exécution du travail (prestation de services) est reconnu comme un revenu perçu dans nature, et ces montants sont inclus dans l'assiette de l'impôt sur le revenu des personnes physiques sur la base de la clause 1 de l'art. 211 du Code des impôts de la Fédération de Russie.

Dans la Lettre n°03-04-06/45204 du 08/05/2015, les financiers ont relevé que l'Art. 217 du Code des impôts de la Fédération de Russie ne prévoit pas l'inclusion des montants de remboursement des frais dans le cadre d'un accord de fourniture de services payants conclu par une organisation avec un particulier comme revenu non soumis à l'impôt sur le revenu des personnes physiques. Par conséquent, en règle générale, le paiement (remboursement) des personnes participant à divers événements organisés par l'organisation, les frais de déplacement jusqu'au lieu et l'hébergement sur le lieu constituent un revenu imposable pour ces personnes.

La lettre du ministère des Finances de la Fédération de Russie du 20 mars 2012 n° 03-04-05/9-329 explique : Considérant que les frais de déplacement, d'hébergement et le paiement des frais d'inscription pour la participation à une conférence d'un contribuable lors de la prestation de services à un organisme en vertu d'un contrat civil sont directement liés à la prestation de services par le contribuable en vertu d'une telle convention, le paiement par l'organisation de ces dépenses du contribuable s'effectue dans son intérêt. Il s’agit donc de revenus en nature et sont imposables.

La direction financière a tiré des conclusions similaires dans les lettres du 08/08/2016 n°03-04-06/46423, du 16/06/2016 n°03-04-05/35131, du 23/01/2015 n°03- 04-05/1733 du 01/12/2014 n° 03-04-06/61276 du 22/09/2009 n° 03-04-06-01/245 du 24/06/2009 n° 03-04-06- 01/145, etc.

Contrairement au ministère des Finances, le Service fédéral des impôts dans la lettre du 3 septembre 2012 n° OA-4-13/14633 a exprimé un avis différent : paragraphes. 2 p.2 art. 211 du Code des impôts de la Fédération de Russie prévoit que les revenus perçus par un contribuable en nature comprennent les services fournis dans son intérêt à titre gratuit ou avec paiement partiel. Par conséquent, si le paiement de services rendus à un particulier, y compris l'hébergement à l'hôtel et les déplacements, est effectué dans l'intérêt de l'organisme qui l'a invité (envoyé), le paiement de ces services ne donne pas lieu à la formation de revenus en nature, imposables.

Si les organisateurs concluent un contrat civil avec une personne physique invitée à l'événement pour l'exécution de travaux ou la prestation de services, conformément aux dispositions des paragraphes. 6 alinéa 1 art. 208 du Code des impôts de la Fédération de Russie, l'objet de l'imposition est la rémunération correspondante pour le travail effectué (services fournis). Parallèlement, le montant de l'indemnisation des frais consentis à un particulier au titre de ladite convention n'est pas reconnu comme soumis à l'impôt sur le revenu des personnes physiques.

La même conclusion est contenue dans la lettre du Service fédéral des impôts de la Fédération de Russie du 25 mars 2011 n° KE-3-3/926. Dans le même temps, les experts du département ont noté : cette position est confirmée par des documents sur la pratique de l'arbitrage judiciaire (Décision de la Cour suprême d'arbitrage de la Fédération de Russie du 26 mars 2009 n° VAS-3334/09, Résolution du Service fédéral antimonopole de l'Extrême-Orient de la Russie du 16 décembre 2009). 2008 n° FShchZ-5362/2008).

Il existe d'autres décisions dans lesquelles les arbitres n'estiment pas nécessaire de retenir l'impôt sur le revenu des personnes physiques sur les indemnités versées au titre d'un contrat civil. Ainsi, dans la résolution n° A40-37553/12-20-186 du 26 mars 2013, le Service fédéral antimonopole de Moscou a établi que l'organisation payait les frais de voyage, d'hébergement et de visa aux personnes avec lesquelles des contrats de droit civil étaient conclus. Dans le même temps, les arbitres ont indiqué : le contrôle n'ayant pas établi le fait que le particulier a utilisé les services payés par l'entreprise pour ses besoins personnels, les motifs de retenue et de transfert de l'impôt sur le revenu des personnes physiques ne se posent pas.

Ainsi, comme vous pouvez le constater, si une décision est prise de ne pas retenir l'impôt sur le revenu des personnes physiques sur l'indemnisation des dépenses au titre d'un contrat civil, l'agent fiscal peut défendre sa cause devant le tribunal. De plus, le Service fédéral des impôts adhère à un avis similaire.

Cependant, il ne faut pas oublier que conformément aux paragraphes. 5 p.1 art. 32 du Code des impôts de la Fédération de Russie, les autorités fiscales, dans l'application de la législation fiscale, doivent s'inspirer des explications écrites du ministère des Finances. De plus, les arbitres ne prennent pas toujours le parti de l'organisation (voir par exemple la Résolution de l'AS PO du 15 décembre 2014 n° F06-17918/2013 dans l'affaire n° A12-1984/2014).

Par ailleurs, il existe un moyen sûr de ne pas payer d'impôt sur le revenu sur le montant des remboursements de dépenses : vous avez le droit de vous adresser à un agent des impôts pour bénéficier des déductions professionnelles.

Offrir une déduction professionnelle.

Dans la Lettre du 29/04/2013 n°03-04-07/15155, le Ministère des Finances a indiqué que si les personnes physiques exécuteurs testamentaires au titre de contrats civils perçoivent des revenus en nature soumis à l'impôt sur le revenu, ceux-ci doivent être retenus par le organisation des paiements effectués en paiement de ces contrats. Dans le même temps, les responsables ont attiré l'attention sur le fait que dans les cas où les frais de déplacement et d'hébergement en vue de la prestation de services dans le cadre d'un contrat civil ont été engagés par le contribuable lui-même, un tel contribuable, conformément à l'article 2 de l'art. 221 du Code des impôts de la Fédération de Russie a le droit de bénéficier d'une déduction fiscale professionnelle pour l'impôt sur le revenu des personnes physiques à hauteur de ces dépenses, justifiées par des documents.

Le droit d'un particulier de réclamer des déductions professionnelles est également discuté dans les lettres du ministère des Finances de la Fédération de Russie du 08.08.2016 n° 03-04-06/46423, du 16.06.2016 n° 03-04-05/35131. , du 23.05.2016 n° 03-04-06 /29397.

À quel moment faut-il retenir l’impôt sur le revenu des personnes physiques ?

L'impôt doit être retenu pour chaque versement : tant sur l'acompte que sur la rémunération du travail déjà effectué. Les précisions correspondantes ont été apportées par le Ministère des Finances dans la Lettre n°03-04-06/43135 du 28 août 2014.

Pour votre information: si le contrat ne prévoit pas de paiement anticipé pour les travaux exécutés ou leurs différentes étapes, le client est tenu de payer à l'entrepreneur le prix convenu après la livraison finale des résultats des travaux, à condition que les travaux soient terminés correctement et dans les délais, ou avec le consentement du client avant la date prévue (article 711 du Code civil de la Fédération de Russie) . L'entrepreneur a le droit d'exiger le paiement d'une avance ou d'un acompte uniquement dans les cas et pour le montant spécifiés dans la loi ou le contrat.

Comment les paiements au titre d'un contrat civil sont-ils reflétés dans le formulaire 6-NDFL ?

Les paiements au titre des contrats de construction sont reflétés sur le formulaire 6-NDFL pour la période au cours de laquelle les paiements ont été effectués (avance ou rémunération), tandis que la date de signature du certificat d'achèvement des travaux au contrat concerné n'a pas d'importance (lettre du gouvernement fédéral Service des impôts de la Fédération de Russie du 26 octobre 2016 n° BS-4 -11/20365, du 17/10/2016 n° BS-3-11/4816@).

Les données sont renseignées comme suit.

La ligne 020 indique le montant total des paiements pour tous les contrats de la période de déclaration (avec l'impôt sur le revenu des personnes physiques) |

|

La ligne 030 reflète les retenues professionnelles versées au cours de la période de déclaration. |

|

Les lignes 040 et 070 indiquent l'impôt sur le revenu des personnes physiques calculé et retenu sur les paiements au titre des contrats au cours de la période de déclaration |

|

|

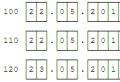

Un bloc distinct de lignes 100 à 140 reflète tous les paiements au titre de contrats effectués le même jour. |

Les lignes 100 (date de réception effective des revenus) et 110 (date de retenue d'impôt) indiquent la date de paiement |

La ligne 120 (délai de paiement des impôts) indique le jour ouvrable suivant le paiement (Lettre du ministère des Finances de la Fédération de Russie du 01/02/2017 n° 03-04-06/5209) |

|

La ligne 130 indique le montant des revenus réellement perçus (avec l'impôt sur le revenu des personnes physiques) |

|

La ligne 140 enregistre le montant de l'impôt sur le revenu des particuliers retenu |

Note: si les paiements au titre d'un contrat de travail sont effectués le dernier jour ouvrable de la période de référence, ils ne sont pas reflétés dans la section. 2 calculs pour cette période, mais seront inclus dans le calcul de la période suivante (Lettre du Service fédéral des impôts de la Fédération de Russie du 2 novembre 2016 n° BS-4-11/20829@).

Exemple.

Le contrat du 22 mai 2017 prévoit le paiement d'une rémunération d'un montant de 48 000 roubles. et une indemnisation pour les frais de déplacement de l'artiste interprète ou exécutant d'un montant de 20 000 roubles. Dans ce cas, la rémunération est versée en deux étapes : une avance d'un montant de 24 000 roubles. (après signature du contrat) et paiement final (après signature du certificat de réception des travaux).

L'avance a été versée le 22 mai 2017 pour un montant de 20 880 RUB. (moins l'impôt sur le revenu des personnes physiques - 3 120 roubles, impôt transféré le même jour). L'attestation de réception des travaux a été signée le 31/05/2017. Dans le même temps, l'entrepreneur a soumis au client une demande de déduction professionnelle et des documents confirmant les frais de déplacement d'un montant de 20 000 roubles.

Le 30 juin 2017, un règlement a été conclu avec l'entrepreneur au titre du contrat et une rémunération lui a été versée, tenant compte de l'indemnisation des frais de déplacement (moins l'impôt sur le revenu des personnes physiques) d'un montant de 43 480 roubles. ((24 000 + 20 000) frotter. – (24 000 – 20 000) frotter. x 13 %). L'impôt sur le revenu des personnes physiques a été transféré au budget le 3 juillet 2017.

Nous refléterons les paiements au titre du contrat sous la forme 6-NDFL.

Dans la section 1 du formulaire 6-NDFL du premier semestre 2017, dans le cadre des paiements au titre d'un contrat de travail, les informations seront reflétées lors de la génération des indicateurs généraux :

à la ligne 020 « Montant des revenus accumulés » – 68 000 roubles ;

à la ligne 030 « Montant des déductions fiscales » – 20 000 roubles ;

à la ligne 040 « Montant de l'impôt calculé » – 6 240 roubles ;

à la ligne 070 « Montant de l'impôt retenu » – 6 240 roubles.

Dans la section 2 du formulaire 6-NDFL pour le premier semestre 2017, un bloc distinct de lignes 100 à 140 sera établi.

La section 2 du formulaire 6-NDFL pour les neuf mois de 2017 indique ce qui suit.

Ainsi, l'option la plus pratique du point de vue du paiement des impôts est la possibilité de rédiger un contrat lorsque le prix qu'il contient se compose de deux éléments : une rémunération directe et une indemnisation, déterminée sur la base des dépenses réelles sur la base des pièces justificatives. documents. Dans ce cas, le contrat doit prévoir la procédure de détermination du prix final et le paiement de la rémunération. Quant à l'imposition à l'impôt sur le revenu des personnes physiques de l'indemnisation des dépenses de l'entrepreneur au titre d'un contrat civil d'hébergement, de déplacement, de nourriture, etc., la direction financière est d'avis que ces paiements sont effectués dans l'intérêt d'un particulier, constituent des revenus en nature et sont soumis à l'impôt. Il existe une pratique judiciaire selon laquelle ces paiements ne sont pas imposés. Toutefois, il n'est pas nécessaire de porter l'affaire devant les tribunaux : même si le ministère des Finances insiste pour imposer l'impôt sur le revenu des personnes physiques sur les indemnisations de dépenses engagées dans le cadre d'un contrat civil, il permet en même temps de déclarer des déductions d'impôt sur le revenu des personnes physiques professionnelles pour les dépenses liées à un contrat civil. l'exécution de travaux dans le cadre d'un contrat.

Comment refléter un contrat en 6-NDFL ? La réponse à cette question n’est pas aussi simple qu’il y paraît à première vue. Notre matériel vous expliquera les caractéristiques des paiements « contractuels » et la procédure pour les afficher dans le rapport 6-NDFL.

Accord contractuel et 6-NDFL : dispositions de base

Le contrat de travail est l'un des types de contrats de droit civil (CGA), dans lesquels :

- l’entrepreneur (exécutant) a l’obligation d’exécuter les travaux stipulés par le contrat selon les instructions du client ;

- Le client assume l'obligation d'accepter les résultats du travail effectué et de le payer.

Le paiement des travaux « sous contrat » constitue un revenu soumis à l’impôt sur le revenu des personnes physiques pour l’entrepreneur. Pour le client, le paiement de ces revenus est associé à l'exercice des fonctions d'agent fiscal et à la réflexion de ce paiement « contractuel » dans le 6-NDFL.

Découvrez à quoi faire attention lors de la conclusion d’un contrat dans cet article.

Pour refléter les revenus « contractuels » dans 6-NDFL, les données suivantes seront requises :

- le coût des travaux « contractuels » - il figure à la page 020 de la section 1 du rapport ;

- impôt sur le revenu calculé et retenu - il est reflété sur les lignes 040 et 070 ;

- dans la section 2 du rapport, les blocs pp. 100-140 sont remplis pour chaque date de paiement « contractuel » (ils seront discutés plus en détail ultérieurement).

Pour que les paiements « contractuels » soient reflétés sans erreurs dans 6-NDFL, vous devez vous rappeler les exigences fiscales suivantes :

- tous les paiements au titre du contrat (y compris les avances) sont soumis à réflexion dans 6-NDFL (clause 1 de l'article 223 du Code des impôts de la Fédération de Russie, lettre du ministère des Finances de la Russie du 26 mai 2014 n° 03-04 -06/24982);

- les données de la section 1 du rapport sont présentées selon la méthode de la comptabilité d'exercice, dans la section 2 - pour les 3 derniers mois de la période de reporting ;

- la date à laquelle un individu reçoit un revenu « contractuel » est le jour où il est transféré sur la carte ou l'argent est émis de la caisse enregistreuse, y compris la date à laquelle l'avance est émise à l'entrepreneur. Mais la date de signature du certificat d'acceptation des travaux n'a pas d'importance, ce qui est confirmé par l'administration fiscale (voir par exemple la lettre du Service fédéral des impôts de Moscou du 16 janvier 2019 n° 20-15/003917@) ;

- La date limite de transfert de l'impôt sur le revenu des personnes physiques est au plus tard le lendemain de chaque paiement « contrat ».

Découvrez les nuances d'un contrat du point de vue des normes internationales à partir de l'article « Contrats IFRS n°11 - fonctionnalités de l'application » .

L'exemple suivant vous aidera à comprendre les particularités du remplissage du 6-NDFL pour les paiements « contractuels ».

Geodesist LLC a conclu un accord contractuel avec M. N. Berezkin pour effectuer des travaux contractuels de réparation de meubles dans l'atelier n° 12. Selon les termes du contrat, lors de l'exécution des travaux (1er trimestre 2019), la personne spécifiée a reçu une avance le 15/02/2019 (5 000 roubles.) et paiement final le 27 février 2019 (22 000 RUB).

Le contrat de la section 1 du 6-NDFL est le suivant :

Dans la section 2 du 6-NDFL, le contrat se reflète sous la forme suivante :

Comment les données des lignes 6-NDFL changeront si les revenus « contractuels » sont versés à un non-résident ou à un entrepreneur individuel, découvrez-le dans la section suivante.

Un contrat peut être conclu avec un particulier :

- avoir le statut d'entrepreneur individuel ;

- être un non-résident (un sujet séjournant sur le territoire de la Russie moins de 183 jours calendaires sur une période de 12 mois).

Pour le 6-NDFL, cela signifie :

- L'argent payé par un entrepreneur individuel dans le cadre d'un contrat n'est pas reflété dans le 6-NDFL par l'agent fiscal - l'entrepreneur paie lui-même des impôts sur les revenus perçus et en fait rapport ;

- Les revenus « contractuels » d'un non-résident sont imposés au taux de 30 % (au lieu des 13 % habituels).

Le versement de revenus à un non-résident n'affectera en rien la réalisation des dates de la 2ème section du 6-NDFL, et des pages 130 et 140 de cette section et des lignes de la section 1, reflétant l'impôt sur le revenu des personnes physiques calculé à partir de les revenus « contractuels », évolueront et se refléteront comme suit :

Ainsi, le statut d'un particulier affecte le fait de refléter les revenus « contractuels », ainsi que le montant de l'impôt sur le revenu des personnes physiques.

Résultats

Les revenus perçus par un particulier au titre d'un contrat sont reflétés dans le 6-NDFL séparément pour chaque date de paiement (y compris tous les acomptes). Si le travail a été effectué par un entrepreneur individuel, les revenus « contractuels » et les montants correspondants de l'impôt sur le revenu des personnes physiques ne sont pas reflétés dans le 6-NDFL à la source de paiement.

Un contrat civil est aujourd'hui une manifestation assez courante des relations juridiques. Dans cet article, nous examinerons les questions liées à la taxation des paiements au titre d'un accord GPC en faveur de l'une des parties à l'accord, ainsi qu'à l'impôt qui doit être accumulé et payé au budget de la Fédération de Russie.

Réglementation législative de la question

La réglementation législative de la question est déterminée par les articles 208, 207 du Code des impôts de la Fédération de Russie et, en général, par le chapitre vingt-troisième du Code des impôts de la Fédération de Russie, appelé impôt sur le revenu des personnes physiques.

Qu'est-ce qu'un accord GPC

Un accord de droit civil est une relation juridique formalisée entre deux parties - une personne morale ou un entrepreneur avec un particulier. Autrement dit, dans le cadre d'un tel accord, un individu fournit des services à une organisation ou à un entrepreneur individuel.

Important! Un accord GPC peut être conclu par une entreprise avec un particulier.

Impôt sur le revenu sur les paiements au titre de GPA

En vertu d'un tel accord, un individu reçoit une rémunération - un paiement pour son travail. Et selon l’article 207 du Code des impôts de la Fédération de Russie, l’organisation doit calculer et retenir l’impôt sur le revenu des personnes physiques sur les revenus du citoyen. Si cela n'est pas fait, le bureau des impôts peut imposer une amende et demander des comptes à l'organisation. Même si l'accord GPC contient une clause stipulant qu'un particulier calcule et paie l'impôt sur le revenu de manière indépendante, cette clause sera considérée comme nulle du point de vue de la législation russe.

Important! Lors de la conclusion d'un accord de prestation de services avec une autre organisation ou un entrepreneur individuel, l'organisation n'a pas l'obligation de transférer l'impôt sur le revenu des personnes physiques.

Des déductions sont-elles appliquées pour les enfants sous GPA ?

Lors du calcul de l'impôt sur le revenu des personnes physiques sur les revenus versés au titre d'un accord GPC, il est possible d'appliquer des déductions fiscales forfaitaires. Afin de bénéficier de la déduction, un particulier doit présenter une demande demandant la déduction pour enfants. Les pièces justificatives pour les déductions seront les actes de naissance des enfants et/ou un certificat du lieu d'études de l'enfant (s'il a atteint l'âge de 18 ans, mais poursuit ses études à temps plein dans un établissement d'enseignement). Les déductions fiscales standard pour enfants sont les suivantes :

- Pour le premier et le deuxième enfant - 1 400 roubles par mois pour chacun ;

- Pour le troisième et les suivants - 3 000 roubles chacun.

Important! Les déductions sont appliquées mensuellement selon la méthode de la comptabilité d'exercice tout au long de l'année.

Les primes d'assurance

Dans la plupart des cas, les cotisations d'assurance pour les pensions obligatoires, les assurances médicales et sociales doivent également être calculées et versées au budget lors des paiements au titre de la GPA. Certes, il existe des exceptions à cette règle (par exemple, dans un contrat de location d'un espace appartenant à un particulier et loué par une personne morale ou un entrepreneur, les paiements seront soumis à l'impôt sur le revenu des personnes physiques et ne seront pas soumis aux cotisations d'assurance). Les primes d'assurance accidents et maladies professionnelles ne sont pas obligatoires au paiement, mais leur calcul et leur paiement sont possibles ; pour ce faire, cette condition doit être indiquée dans la convention GPC.

Comptabilisation des écritures d'impôt sur le revenu des personnes physiques en comptabilité

Pour calculer l'impôt sur le revenu des personnes physiques, le compte 68 est utilisé en comptabilité. L'accumulation sera reflétée au crédit du compte 68 et le paiement au débit du compte 68.

Exemple 1.

Astra LLC a conclu un accord GPC avec M.M. Ivanov. d'un montant de 10 000 roubles. Ivanov a rédigé une demande de déductions fiscales standard, puisqu'il a un enfant de 5 ans. Le 29 mars, un acte de prestation de services a été signé entre Astra LLC et M.M. Ivanov. Le 30 avril, l'organisation a payé 8 882 roubles à la caisse dans le cadre de cet accord, retenue à la source de l'impôt sur le revenu des personnes physiques, qui a été calculé comme suit : 10 000-1 400 = 8 600 roubles - le montant imposable. 10 000 – (8 600*13 %)=8 882 roubles - montant à payer. Impôt sur le revenu des personnes physiques 8 600*13 %=1 118 roubles. Les comptabilisations de ces transactions seront les suivantes :

Débit 25,26,20 Crédit 76 10 000 roubles

Débit 76 Crédit 68 1118 roubles

Débit 76 Crédit 50 8882 roubles

Crédit 68 Débit 51 1118 roubles.

Quand transférer l'impôt sur le revenu des personnes physiques sur les revenus provenant de GPA

L'impôt sur le revenu des personnes physiques sur les revenus payés pour des services et des travaux dans le cadre d'un accord GPC est transféré au plus tard le lendemain du jour où ils ont été payés. Ceci est indiqué au paragraphe 6 de l'article 226 du Code général des impôts. Les revenus doivent être retenus lors du paiement des revenus.

Comment refléter l'impôt sur le revenu des personnes physiques selon le GPA dans la déclaration 6-NDFL

Dans le rapport 6-NDFL, les paiements sont reflétés dans leur intégralité dans la première section, ainsi que les salaires accumulés dans l'entreprise. Dans la deuxième section, chaque paiement doit être mis en évidence sur une ligne distincte. Cela est dû au fait que les paiements au titre du GPA ont une date de réception des revenus et une date de retenue d’impôt différente de celle des salaires. Les paiements au titre du GPA ont la date de réception des revenus et la date de retenue d'impôt égale au jour du paiement effectif de l'argent à un particulier, et la date de transfert de l'impôt est le jour ouvrable suivant. Regardons un exemple.

Exemple 2.

Astra LLC a accumulé une rémunération au titre du GPD à Ivanov I.T. 20 janvier 2018 d'un montant de 10 000 roubles. Le 25 janvier 2018, la rémunération a été versée à Ivanov I.T. D'un montant de 8 700 roubles. Le même jour, l'impôt sur le revenu des personnes physiques a été retenu sur un paiement de 1 300 roubles. L'impôt sur le revenu des personnes physiques doit être transféré au plus tard le 26 janvier. L'inscription suivante doit être faite dans le rapport 6-NDFL :

| date recevoir revenu | date rétention impôt | Terme paiement impôt | Montant des revenus perçus | Montant du paiement selon le rapport |

| 100 | 110 | 120 | 130 | 140 |

| Total | 30000.00 | 3900 | ||

| 31.01.18 | 12.02.18 | 13.02.18 | 20000.00 | 2600 |

| 25.01.18 | 25.01.18 | 26.01.18 | 10000.00 | 1300 |

Pour plus de clarté, dans l’exemple nous avons indiqué le salaire de janvier accumulé par les salariés de l’entreprise et payé le 12 février 2018.

Important! Les lignes 110 et 120 du rapport 6-NDFL doivent indiquer la date du paiement effectif de la rémunération, et la ligne 130 le numéro suivant cette date. Aux lignes 130 et 140 - les montants de l'impôt sur le revenu et sur le revenu, respectivement.

Aux fins du calcul de l'impôt sur le revenu des personnes physiques, la date de perception effective des revenus en espèces est le jour de leur versement. Ceci est indiqué à l'alinéa 1 du paragraphe 1 de l'article du Code des impôts de la Fédération de Russie. Ainsi, les montants des avances perçues par une personne physique (qui n'a pas le statut d'entrepreneur individuel) au cours d'une période fiscale au titre d'un contrat civil sont inclus dans les revenus de cette période fiscale. Dans ce cas, peu importe au cours de quelle période fiscale le paiement final sera effectué après la signature du certificat de travail effectué (services rendus).

Les primes d'assurance

Conformément aux termes d'un contrat civil, une avance peut être versée à l'entrepreneur ou à l'entrepreneur soit pour l'ouvrage entièrement réalisé (prestation fournie), soit pour une étape distincte de celui-ci. Aux fins du paiement des primes d'assurance, la date de paiement et autres rémunérations est le jour de l'accumulation des paiements et autres rémunérations en faveur de l'employé - une personne physique (article du Code des impôts de la Fédération de Russie).

Sur cette base, le ministère des Finances tire la conclusion suivante. La rémunération versée au titre d'un contrat de droit civil est soumise aux primes d'assurance après la livraison définitive des résultats des travaux (prestation de service) ou de ses différentes étapes sur la base des certificats de réception pertinents pour les travaux exécutés (prestations fournies) au moment de son accumulation en faveur des particuliers.

Articles Similaires:

Pavel Pologov Pavel Pologov

Pavel Pologov Pavel Pologov

Actualités de l'entreprise Comptabilité budgétaire

Actualités de l'entreprise Comptabilité budgétaire

Village de Baevo mémorial de gloire

Village de Baevo mémorial de gloire

Conseils pour rédiger un contrat civil Transfert de l'impôt sur le revenu des personnes physiques dans le cadre des accords civils et personnels

Conseils pour rédiger un contrat civil Transfert de l'impôt sur le revenu des personnes physiques dans le cadre des accords civils et personnels

Quelles explications rassureront le fisc s’ils constatent des écarts dans les déclarations de TVA et de bénéfices ?

Quelles explications rassureront le fisc s’ils constatent des écarts dans les déclarations de TVA et de bénéfices ?