Учет расходов на бухгалтерскую программу. Учет расходов на бухгалтерскую программу Зачет аванса поставщику

Программный комплекс 1С используется практически всеми бухгалтерами для ведения финансовой документации своих предприятий. Это очень мощный и удобный комплекс , в которых входит множество программ, специально адаптированных для использования на предприятиях и компаниях, ведущих различные виды деятельности. Есть версии для торговых, производственных, строительных, сельскохозяйственных, образовательных, бюджетных, коммунальных и многих других учреждений и компаний.

Оприходование программ в 1С отличается от отражения покупки обычных товаров.

Поскольку программа является комплексной и далеко не самой простой, даже самому опытному бухгалтеру может оказаться не под силу разобраться в технических тонкостях внесения некоторых операций для их учёта в финансовой документации. В этой статье рассмотрим, как покупка софта 1С должна правильно отражаться в меню самой программы. То есть, вы с вами научимся в меню программы указывать то, что она была приобретена для пользования на предприятии . Это очень важно, поскольку, если этого не сделать, или же сделать неправильно, то могут возникнуть проблемы при проверке финансовой документации вашей деятельности.

Предупредим сразу, что наша цель - показать процесс с технической стороны, чтобы вы знали, что и где нажимать. Мы не будем углубляться в тонкости бухгалтерского учёта, для этого есть другие специализированные ресурсы.

Краткая юридическая справка

Начнём, пожалуй, с краткой юридической справки. Согласно российскому законодательству, программное обеспечение относится к нематериальному активу. Но, в случае 1С, нематериальным активом программа является лишь для компании 1С, разработавшей её и получающей определённую выгоду от её продажи. Поскольку компания, которая приобрела лицензию, не приобрела право на распространение и не получает с этого материальной выгоды, операция покупки этого программного обеспечения не может отражаться как приобретение нематериальных активов.

Купив программу 1С, вы приобретаете неисключительное право на пользование продуктом интеллектуальной деятельности. То есть, ваши права ограничены, поскольку лицензия позволяет лишь пользоваться софтом на определённом количестве компьютеров без права изменять программный код и получать дополнительную прибыль от перепродажи или других операций. Соответственно, чтобы отражалась проводка программы, нужно указывать процедуру как прочие услуги, связанные с производством.

Ещё один момент, который стоит упомянуть, это срок, на протяжении которого будет учитываться расходы на покупку нематериальных прав. Согласно законодательству, есть несколько вариантов такого учёта. Если срок не указан в договоре, то владелец либо самостоятельно выбирает такой период, либо же любые бессрочные договоры считаются заключёнными на срок пяти лет. Мы не будем рекомендовать вам, какой вариант лучше, для этого проконсультируйтесь у юристов или более опытных коллег-бухгалтеров. В одном из писем компания 1С рекомендовала указывать срок договора два года.

После короткого юридического отступления, рассмотрим, как происходит оформление процедуры с технической стороны. Весь процесс будем рассматривать на самой последней версии 1С:Бухгалтерия 8. Если вы пользуетесь предыдущей версией, процедура может отличаться.

Отражение покупки программы

Для правильного ввода данных у вас на руках должны быть такие документы:

- Лицензионный договор.

- Акт приёма-передачи прав на пользование программным обеспечением.

К примеру, вы купили программу 1С и одноразово перевели на счёт продавца сумму 13 тысяч рублей. Вам нужно указать и настроить такие операции и платежи:

- Непосредственно приобретение программного обеспечения.

- Списание расходов будущих периодов.

Более удобно будет вначале создать расход будущего периода, а уже затем - покупку программы. Приступим.

- Запустите главное меню программы, войдя в него под своей учётной записью .

- С правой стороны экрана выберите в меню Справочники - Расходы будущих периодов - Создать. В открывшейся форме нужно будет заполнить правильные данные.

- Укажите такие показатели:

- Наименование - введите название вашего регулярного расхода, например, 1С:Бухгалтерия 8.

- Группа - можно оставить пустой.

- Вид для НУ - Прочие (выберите из списка).

- Вид актива в балансе - Прочие оборотные активы (выберите из списка).

- Сумма - введите сумму покупки, например, 13000 рублей.

- Признание расходов - По месяцам.

- Период списания - первой датой укажите, когда вы купили продукт, а второй - окончание действия договора. Например, вы купили программу 17.02.2017 со сроком действия договора два года. Значит, нужно указать 17.02.2019.

- Счёт затрат - 26. Нажмите на значок выпадающего списка - Показать все, в поле поиска введите 26, выделите курсором нужный пункт, в верхней части окна кликните кнопку «Выбрать».

- Статьи затрат - Прочите затраты. Выбирать так же, как и счёт затрат.

- Подтвердите ввод, нажав «Записать и закрыть».

- В боковом меню перейдите в Покупки - Поступление (акты, накладные) - кнопка «Поступление» с зелёным плюсом - Услуги (акт).

- Укажите такие данные:

- Акт № от - занесите данные, указанные в акте приёма-передачи прав на пользование программным обеспечением, полученного при совершении сделки.

- Номер - не заполняйте, так как он рассчитывается программой автоматически, а укажите лишь дату. Можно выбрать ту же, что и в акте.

- Организация - выберите название предприятия, на чьё имя был оформлен договор.

- Контрагент - название компании, с которой вы заключили договор, отражающий покупку прав пользования. Для начала нужно её создать. Нажмите на значок списка и кликните на зелёный плюсик. Введите название фирмы, если она есть в реестре предприятий, все данные будут введены автоматически. В противном случае добавьте всю информацию вручную. Подтвердите ввод кнопкой «Записать и закрыть».

- Договор - в списке доступных нажмите зелёный плюс, в открывшемся окне введите вид, номер, дату и наименование договора, укажите организацию и контрагента.

- Заполните таблицу с деталями:

- нажмите кнопку «Добавить», после чего вы увидите, как поля в столбике «Номенклатура» стали активными.

- Кликните на нижнее поле «Содержание услуги», введите название программы, например, 1С:Бухгалтерия 8.

- В следующем столбце укажите цену 13000 рублей.

- В последнем столбике укажите счета учёта - 97.21 - нажмите на ссылку в виде красных стрелок.

- В открывшемся окошке в строке «Счёт затрат» нажать на выпадающий список - Показать все - в поиске ввести 97 - выделить 97.21 «Прочие расходы будущих периодов» - кликнуть «Выбрать» в верхней строке меню.

- В строке «Расходы будущих периодов» выберите созданный вами в самом начале (шаги 2–4).

- В строке Подразделение затрат - «Основные затраты».

- В меню добавления акта появится информация о расчётах, автоматически выведенная программой. При желании их можно изменить, если же всё устраивает - закончите ввод кнопкой «Провести и закрыть».

- В дальнейшем каждый месяц, при его закрытии, будет происходить автоматический учёт списания средств за право пользования программой. Первый месяц будет учитываться количество дней, а в дальнейшем сумма будет разбита на равные части.

Заключение

Теперь вы знаете, как отражение покупки 1С в самой программе должно оформляться технически. Надеемся, что у вас не возникнет трудностей при заполнении данных. Если у вас остались вопросы, задавайте их в комментариях.

Рассмотрим пример:

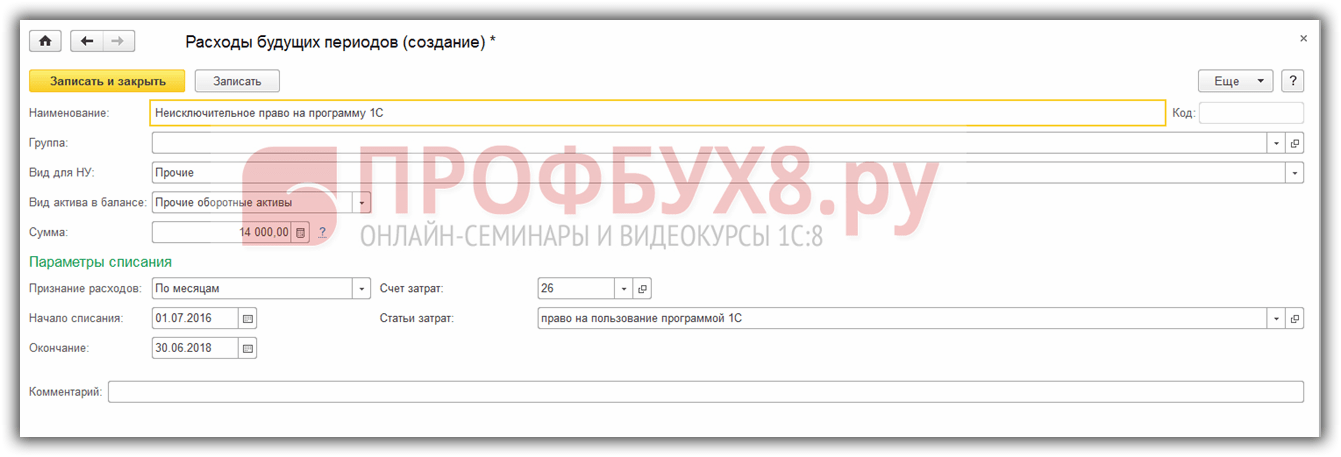

Допустим, организация 01.07.2016г. по лицензионному договору получила неисключительное право на пользование программой 1С стоимостью 14 000 руб., без НДС. Срок пользования программой не установлен. Оплата программы произведена 04.07.2016г.

Шаг 1. Принятие на учет программы 1С или ПО

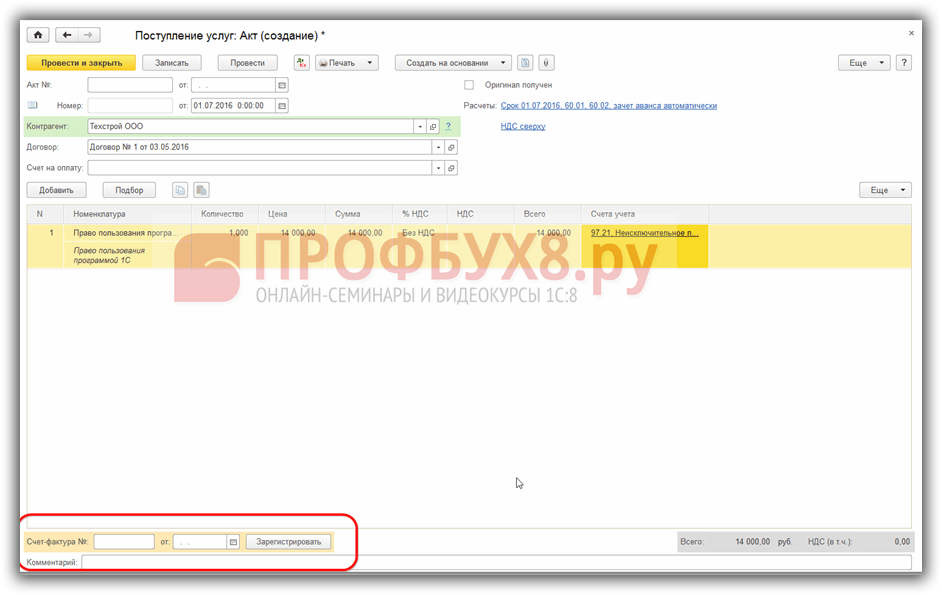

С целью принятия на учет неисключительного права на программу 1С (приобретение), сформируем документ Поступление (акты, накладные):

По кнопке Поступление выберем Услуги (акт):

Из данного документа выйдем в справочник Номенклатура, где создадим группу Расходы будущих периодов:

Здесь же устанавливаем счета учета номенклатуры:

Устанавливаем счет 97.21:

Шаг 2. Списание расходов будущих периодов

Подставляем созданную услугу в документ поступления, проверяем правильность автоматически проставленного счета учета – счет 91.27:

Аналитика заполняется в справочнике Расходы будущих периодов через команду Создать. Срок использования программы – 2 года установили самостоятельно, исходя из принципа равномерности признания доходов и расходов:

Шаг 3. Регистрируем счет-фактуру

После проведения документа проверяем правильность отражения операции в учете по кнопке ДтКт:

Шаг 4. Закрытие месяца

Теперь стоимость программы 1С будет равномерно списываться на расходы в течение двух лет. Проверим это, осуществив закрытие месяца в июле 2016 года:

Выполним закрытие месяца:

Проверим списание расходов будущих периодов в 1С 8.3, нажав на соответствующую ссылку:

Обратите внимание, что в 1С 8.3 можно посмотреть Расчет списания расходов будущих периодов:

Шаг 5. Проведем покупку программы 1С

Оплату программы 1С поставщику оформим документом Списание с расчетного счета, который можно создать на основании документа поступления:

Заполним документ:

В заключение проверим расчеты за программу 1С по оборотно-сальдовой ведомости к счету 60 Расчеты с поставщиками и подрядчиками:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс « ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Каков порядок признания расходов по приобретению программы 1С "Зарплата и кадры" и ее установке в бухгалтерском и налоговом учете (в целях налогообложения прибыли)? Каков порядок определения срока использования программы при отсутствии его в договоре (в общем и применительно к случаю, когда соответствующие правила не установлены ранее в учетной политике)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновении временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией на протяжении предполагаемого срока использования компьютерной программы.

В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

Обоснование вывода:

Бухгалтерский учет

Программное обеспечение (ПО) в целях бухгалтерского учета признается нематериальным активом (НМА) только в том случае, если предприятие получает исключительные права на него (п.п. 3, 4 ПБУ 14/2007 "Учет нематериальных активов", далее - ПБУ 14/2007).

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Если программа будет использоваться в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия, то затраты на ее приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 "Расходы организации", далее - ПБУ 10/99).

Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например по дебету забалансового счета 012 "НМА, полученные в пользование на основании лицензионного договора").

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 "Расходы будущих периодов" с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.

В бухгалтерском учете делаются следующие записи:

Дебет 012

- права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;

Налог на прибыль организаций

Поскольку в рассматриваемом случае организация не получает исключительных прав на ПО, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05.05.2012 N 07-02-06/128, от 13.02.2012 N 03-03-06/2/19, от 24.11.2011 N 03-03-06/2/181). В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ - в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30.01.2017 N 03-03-06/1/4386, от 12.02.2016 N 07-01-09/7509). Также в состав прочих расходов вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2007 N 20-12/079908).

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы признаются в том отчетном периоде, в котором они возникают исходя из условий договора, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если же сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ и баз данных (и сопутствующие непосредственно приобретению затраты по установке ПО) будут равномерно учитываться для целей налогообложения прибыли, если в лицензионном договоре срок использования программы не определен (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 16.01.2012 N 03-03-06/1/15, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25, письмо ФНС России от 19.01.2009 N 3-2-13/9 и др.). С позиции Минфина России, при установлении срока необходимо учитывать положения ГК РФ (письмо Минфина России от 23.04.2013 N 03-03-06/1/14039).

Не можем не отметить, что существуют и разъяснения с иной точкой зрения (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, от 16.08.2010 N 03-03-06/1/551, от 23.10.2009 N 03-03-06/1/681, 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25).

Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (5 лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Таким образом, вопрос учета в целях налогообложения прибыли расходов на приобретение программы для ЭВМ является на данный момент неоднозначным, поскольку законодательство не содержит правил определения срока списания затрат в случае, когда в лицензионном договоре не указан срок использования программного обеспечения.

На наш взгляд, организация в целях налогообложения вправе признать расходы по лицензионному договору равномерно в течение определенного отрезка времени, что обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций").

Учетная политика

Выбранный порядок признания расходов в бухгалтерском учете и для целей налогообложения необходимо закрепить в соответствующих разделах учетной политики (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11).

При формулировании соответствующих элементов учетной политики для целей бухгалтерского учета организации допустимо остановиться на одном из вариантов (п. 7 ПБУ 1/2008 "Учетная политика организации", далее - ПБУ 1/2008):

1. Расходы на приобретение неисключительных прав признаются в течение пятилетнего срока, установленного п. 4 ст. 1235 ГК РФ. Данный вариант предпочтителен с точки зрения минимизации налоговых рисков;

2. Расходы на приобретение неисключительных прав признаются в течение меньшего срока, установленного организацией самостоятельно.

На наш взгляд, при установлении срока налогоплательщику следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

С учетом п.п. 8 и 10 ПБУ 1/2008 при отсутствии в учетной политике указанного порядка (в том числе и в части определения срока использования ПО) организация может дополнить ее соответствующими правилами.

Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

Энциклопедия решений. Налоговый , связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как вести учет расчетов по корпоративной карте в 1С: Бухгалтерия?

Сегодня практически все компании используют корпоративные карты. Их использование очень удобный процесс и универсальный. Например, очень удобно применять такие карты в командировках или при осуществлении хозяйственных и представительских расходов. А также при необходимости снять наличные средства.

Для движения денег по корпоративной карте в банке открывается специальный счет, который в последствии привязывается к ней.

Для ведения учета денег по корпоративной карте используется счет 55 «Специальные счета в банках», субсчет 55.04 «Прочие специальные счета».

Как отражаются операции по пополнению корпоративной карты?

С расчетного счета компании денежные средства перечисляются на специальный карточный счет. Эта операция отражается проводкой ДТ 55.04 КТ 51.

В программе 1С такую операцию можно осуществить в разделе «Банк и касса», во вкладке «Банковские выписки».

Для этого нужно списать средства с расчетного счета на карту при помощи кнопки «Списание».

В графе «Вид операции» необходимо указать операцию «Перевод на другой счет организации». Затем, необходимо выбрать наименование организации и банковский счет по корпоративной карте. Также нужно расставить счета учета, а именно по дебету должен стоять счет 55.04, а по кредиту - 51.

После того как документ будет правильно заполнен, необходимо нажать кнопку «Провести». Операция будет проведена и автоматически сформируются проводки. Их можно посмотреть на вкладке «ДтКт».

После просмотра «Записать и закрыть» все операции.

Как происходит снятие денег с корпоративной карты?

Корпоративная карта - это карта организации и все деньги, которые снимаются с нее являются подотчетными. То есть фактически сотрудник, снимая деньги с карты обязан отчитаться за них.

Например, сотрудник организации получил корпоративную карту для покупки канцелярских товаров. Он снял наличные средства в банкомате и расплатился ими в магазине за канцелярские товары.

Снятие денег в банкомате, в программе 1С необходимо отразить операцией на вкладке «Банк и касса» — «Банковские выписки» — «Списание с расчетного счета».

Во вкладке «Вид операции» необходимо указать «Перечисление подотчетному лицу».

В счете учета указать счет 55.04 и привязать его к счёту корпоративной карты. В графе «Подотчетное лицо» необходимо указать сотрудника, который снимал деньги с карты и который впоследствии будет отчитываться по этим суммам перед бухгалтерией.

После проведения этого документа автоматически сформируется проводка ДТ 71.01 Кт 55.04. Ее можно посмотреть на вкладке «ДтКт».

Как отразить комиссию банка при снятии наличных денежных средств с корпоративной карты?

Банк при снятии наличных денег с карты взимает с компании комиссию. В программе 1С, снятие комиссии также производится через функцию «Списание с расчетного счета».

В графе «Вид операции» необходимо выбрать «Прочее списание». В графе «Счет учета» указать нужно счет 55.04 и привязать его к банковскому счет корпоративной карты. В дебете указать счет 91.02, на котором происходит учет банковских комиссий. В графе «Прочие доходы и расходы» необходимо указать статью «Расходы на услуги банков».

После проведения этой операции автоматически сформируется проводка: ДТ 91.02 - КТ 55.04.

Очень часто компании работают с Банк-клиентом. И все выписки автоматически загружаются в программу. То есть никакого списания с расчетного счета делать не надо. Они будут оформлены автоматически. Бухгалтеру нужно будет только проверить и по необходимости исправить «Вид операции» и «Счет учета».

Как подтвердить расходы по корпоративной карте?

После того как подотчетным лицом будут совершены операции по корпоративной карте, необходимо составить авансовый отчет.

В программе 1С этот документ формируется во вкладке «Банк и касса» — «Касса» — «Авансовые отчеты».

Для того чтобы отразить расходы по корпоративной карте, необходимо создать авансовый отчет и заполнить все необходимые графы.

В графе «Авансы» нужно отразить «Списание с расчетного счета» именно той суммы, которая была сформирована ранее.

Затем переходим на вкладку «Товары». В этой вкладке заполняется информация о приобретении всех канцелярских товаров, указываются счет учета и выделяется или не выделяется НДС.

После проведения документа программа автоматически сформирует проводки: ДТ 26 КТ 71.01.

Существует такое понятие, как покупка программного обеспечения 1С. По сути, приобретается не сам продукт, а официальная лицензия на использование, так как исключительное право на ПО принадлежит непосредственно фирме-разработчику. Факт приобретения нельзя обозначить нематериальным активом и относится такое право к неисключительным. Рассмотрим подробно, каким образом в 8.3 отразить покупку неисключительного права на использование ПО.

Хочется сразу отметить, что платеж за программное обеспечение должен относится к расходам будущего периода (РБП) и списываться постепенно на протяжении срока действия договора на лицензию. Если срок действия не прописан в договоре, то организация-пользователь устанавливает его самостоятельно и указывает в настройке «Учетная политика».

Итак, сначала оформим в программе поступление программного обеспечения. Осуществляется это через документ «Поступление товаров и услуг» с видом «Услуги (акт)»:

Обратите внимание, что номенклатурная единица ПО должна иметь вид «Услуга».

Все поля документа поступления заполняются стандартно, за исключением графы «Счета учета» в табличной части. Здесь необходимо указать счет затрат 97.21 (Прочие расходы будущих периодов):

Если организация является плательщиком НДС, то в поле «Счет учета НДС» должен быть указан счет – 19.04. При вводе данных потребуется создание нового реквизита в поле «Расходы будущих периодов» и подробное заполнение полей:

Наименование – должно отражать название программного обеспечения;

Группа – папка, где будет храниться эта номенклатурная единица;

Вид для НУ – указывается «Прочие»;

Вид актива в балансе – прочие оборотные активы;

Сумма – прописывается обязательно;

Признание расходов – указывается период (месяц, квартал) списания актива;

Начало списания – выбираем дату, с которой начнется списание;

Окончание – выбираем дату, когда закончится списание;

Счет затрат – 26 (Общехозяйственные расходы);

Статьи затрат – указываем прочие затраты.

На основании этого стоимость приобретенного программного обеспечения сразу включится в РБП. После ввода данных проводим «Поступление товаров и услуг» и смотрим движение документа:

В данном случае поступление актива отображается на счету 97.21 без учета НДС, который выделяется отдельной проводкой на счет 19.04. Переходим к списанию расходов будущих периодов. Данная обработка регламентная и производится на основании заполненных данных в конце отчетного месяца документом «Закрытие месяца»:

Списание суммы РБП определяется программой автоматически. После проведения, документ формирует проводку по перемещению частичной стоимости актива со счета 97.21 на счет 26, как было задано ранее в документе поступления:

Во вкладке «Расчет списания расходов будущих периодов» можно просмотреть расчет списания РБП с отражением всех параметров, а также списанную сумму и остаток. Через обработку «Закрытие месяца» будет происходить автоматическое частичное списание стоимости до полного погашения. Каждая очередная обработка по закрытию месяца будет отражаться в журнале «Регламентные операции». Можно найти журнал, если перейти на вкладку меню «Операции», далее раздел «Закрытие месяца».